Когато доходът е нисък, финансовото напрежение обикновено се вижда бързо.

Сметките се усещат тежки, всяко по-голямо плащане измества нещо друго, а краят на месеца ясно показва, че парите не стигат. В такава ситуация проблемът е болезнено видим, дори когато решението не е лесно.

При по-добър доход картината често е различна.

Месецът някак си излиза. Сметките се плащат. Храната се купува. Почивките се случват. Децата имат всичко необходимо. Кредитите се обслужват. Понякога дори се инвестира. Отстрани изглежда, че системата работи.

Само че в края на годината човек поглежда назад и не може ясно да отговори на един много прост въпрос: къде отидоха парите?

Точно затова първата стъпка не е човек веднага да започне да реже разходи, а да види цялата картина. Когато доходът изглежда достатъчен, но въпреки това резервът не расте, дълговете не намаляват и инвестициите остават непостоянни, проблемът често не е в една отделна покупка, а в липсата на яснота как работи цялата система.

Тази тема е в основата и на услугата ми „Финансова диагностика“, където разглеждаме реалния паричен поток, годишните разходи, задълженията, резерва и приоритетите, за да стане ясно не само къде отиват парите, а и кои решения могат да подобрят финансовата картина най-бързо.

Същата логика ще бъде заложена и в предстоящата онлайн работилница „Подреди личните си финанси“, която ще бъде насочена към хора, които искат сами да изградят по-ясна структура на бюджета, резерва, дълговете и следващите си финансови стъпки.

Не става дума непременно за безразсъдно харчене. В много случаи няма една голяма очевидна грешка, няма луксозни покупки всеки месец и няма усещане, че семейството живее извън възможностите си. Проблемът е по-тих.

Парите изтичат през разходи, които изглеждат нормални, оправдани и често напълно разумни поотделно, но когато се съберат за цяла година, показват, че начинът на живот струва повече, отколкото човек реално си е представял.

Добрият доход може да прикрива слаб контрол

Когато човек печели повече, финансовите грешки не изчезват автоматично. Просто стават по-малко видими.

Ако разходите надвишават дохода при ниска заплата, проблемът се появява веднага. Ако същото се случва при по-висок доход, има повече място за компенсиране. Може да се използва кредитна карта, да се вземе от резерва, да се отложи дадено плащане, да се намали инвестицията за месеца или просто да се приеме, че този месец е бил по-скъп.

Така системата продължава да работи на повърхността, но без реална яснота.

Добрият доход създава усещане, че контролът е налице, защото повечето плащания се случват без драматичен проблем. Само че контролът не означава сметките да бъдат платени навреме. Контролът означава да знаем какъв е реалният разход за начина ни на живот, кои плащания се повтарят, кои са предвидими, кои са извънредни и колко действително остава за бъдещето.

Ако доходът изглежда достатъчен, но резервът не расте, дълговете не намаляват, инвестициите са непостоянни и всяка година завършва с усещане за пропусната възможност, най-вероятно проблемът не е само в размера на дохода.

Проблемът е в липсата на видимост.

Подобна логика разгледах и в статията „Защо високият доход не е достатъчен без ясна финансова структура“, където един анонимизиран казус показва как добрата заплата може да прикрива скъп дълг, неподредени годишни разходи и резерв, който на пръв поглед изглежда по-голям, отколкото реално е.

Парите рядко изтичат само от едно място

Когато човек започне да търси къде изтичат парите, често очаква да намери един голям проблем.

Скъп автомобил. Прекалено много ресторанти. Ненужни покупки. Почивки над възможностите. Твърде висока ипотека. Абонаменти, които не се използват.

Понякога наистина има такъв очевиден разход. Но много по-често картината е съставена от множество по-малки пера, всяко от които изглежда защитимо.

Храната е поскъпнала. Детето има нужда от дрехи, обувки, лекарства, занимания и подаръци за рождени дни. Автомобилът изисква гуми, обслужване, застраховка и ремонт. Домът има нужда от подобрения. Има семейни поводи, празници, почивки, медицински разходи, техника, мебели, курсове, спорт, заведения и доставки.

Нито едно от тези неща не е автоматично грешно.

Но ако всяко от тях се разглежда отделно, човек лесно стига до извода, че почти всички разходи са нормални. Ако ги събере за цяла година обаче, може да открие, че именно „нормалните“ разходи са изяли целия свободен доход. Това е трудната част.

Финансовото изтичане рядко изглежда като изтичане, докато се случва. То изглежда като живот.

Годишните разходи са един от най-големите източници на заблуда

Месечният бюджет често изглежда по-добре, отколкото е, защото в него влизат само разходите, които се виждат всеки месец.

Наем или ипотека. Храна. Гориво. Сметки. Детска градина. Телефон. Интернет. Застраховки, ако са на месечни вноски. Кредити. Абонаменти. Но голяма част от реалния живот не идва на равни месечни порции.

Автомобилната застраховка може да се плати веднъж или два пъти годишно. Гражданска отговорност, каско, данък, технически преглед, гуми и обслужване не се появяват всеки месец, но се появяват достатъчно предвидимо, за да не ги наричаме изненади.

Същото важи за почивките, подаръците, семейните празници, ремонтите, учебните разходи, медицинските профилактики, техниката и по-големите покупки за дома.

Ако тези разходи не са разпределени предварително, те винаги изглеждат като „по-скъп месец“. Но ако почти всеки месец има нещо допълнително, проблемът вече не е в отделния месец.

Проблемът е, че годишният разход не е превърнат в месечна реалност.

Например, ако едно семейство има 6 000 евро годишни разходи, които не са част от стандартния месечен бюджет, това означава 500 евро на месец. Ако тези 500 евро не са признати предварително, човек може да мисли, че ги има свободни за инвестиции, по-бързо погасяване на кредит или по-висок стандарт.

След това идва реалността.

Парите вече са обещани на бъдещи плащания, но това не се вижда в месеца, в който се взима решението.

Малките регулярни разходи не са малки, когато се натрупат

Друг често подценяван източник на изтичане са малките регулярни плащания.

Те не болят в момента на плащането, защото всяко от тях изглежда незначително. Няколко евро за приложение. Малък абонамент. Доставка. Кафе навън. Допълнителна услуга към телефона. Още една стрийминг платформа. Такса за нещо, което някога е било нужно, но вече почти не се използва.

Поотделно тези суми рядко променят живота на човек, затова и често се пренебрегват.

Проблемът е, че регулярният разход има годишна цена. Десет евро на месец не са просто десет евро. Те са 120 евро на година. Пет такива услуги вече са 600 евро. Ако към тях добавим дребни импулсни покупки, доставки и автоматични плащания, може да се окаже, че значима част от дохода отива към неща, които никога не са били избрани съзнателно като приоритет.

Тук целта не е човек да спре всяко малко удобство. Това би било дребнаво и често неустойчиво.

По-важното е да види дали тези разходи отговарят на реалните му приоритети. Ако даден абонамент, услуга или навик носи стойност, няма проблем да остане. Ако обаче парите изтичат автоматично за неща, които почти не се използват или не носят смислено удобство, тогава те не са малки.

Те са невидими.

Автомобилите често струват повече, отколкото изглежда

Много домакинства подценяват истинската цена на автомобила.

Обикновено се мисли за гориво и евентуално за месечна вноска, ако автомобилът е на лизинг или кредит. Но реалната цена включва много повече: застраховки, данъци, винетка, гуми, сервиз, ремонти, паркинг, измиване, амортизация и понякога неочаквани повреди.

Дори автомобилът да е напълно изплатен, той не е безплатен актив. Той продължава да консумира пари.

При едно семейство с два автомобила този ефект става още по-силен. Всеки разход се удвоява или поне се повтаря в някаква форма. Две граждански отговорности, две каско полици, два комплекта гуми, две обслужвания, два потенциални ремонта.

Тук отново не става дума автомобилът да бъде представен като грешка. В много случаи той е необходим за работа, деца, пътуване и нормален семеен живот.

Но ако истинската му годишна цена не е ясна, човек може да поддържа стандарт, който изглежда поносим месец за месец, но на годишна база изяжда сериозна част от свободния доход.

Автомобилът рядко е само транспорт, често е едно от най-големите скрити пера в личния бюджет.

Храната и храненето навън лесно се смесват

Храната е чувствителна тема, защото не е разход, който може просто да бъде премахнат.

Всеки има нужда от храна, а при семейство с деца това перо естествено расте. Проблемът обикновено не е в самото пазаруване, а в липсата на граница между няколко различни вида разходи.

Едно е основната храна за дома. Друго е храненето навън. Трето са доставките. Четвърто са кафетата, дребните покупки, бързите закуски и импулсните неща, които се взимат по пътя.

Когато всичко това се разглежда като „храна“, сумата изглежда неизбежна.

Но ако се раздели, често се вижда различна картина.

Може основното пазаруване да е напълно разумно, но доставките да са станали твърде чести. Може заведенията да са важна част от социалния живот, но да няма яснота колко струват месечно. Може малките покупки през деня да изглеждат без значение, но накрая да добавят още един сериозен разход.

Тук целта не е човек да спре да излиза или да превърне храната в счетоводен проект.

Целта е да знае коя част е необходимост, коя е удобство и коя е навик, който просто се е разширил без решение.

Разходите за деца са напълно реални, но пак имат нужда от граници

Когато има дете, много разходи изглеждат трудни за поставяне под въпрос.

Дрехи, обувки, лекарства, занимания, играчки, книги, рожден ден, подаръци за други деца, такси, курсове, пътувания, медицински прегледи - всичко това може да бъде важно и оправдано.

Именно затова това перо често расте без ясна граница.

Родителят рядко усеща, че харчи за себе си. Усеща, че прави нещо добро за детето. Това е напълно разбираемо, но финансово пак има значение.

Разходите за деца трябва да бъдат видими, не защото трябва постоянно да се режат, а защото иначе могат да погълнат всяка свободна сума под формата на „още нещо полезно“.

Тук има нужда не от вина, а от структура.

Кои разходи са основни? Кои са планирани? Кои са подаръци? Кои са образование и развитие? Кои са импулсни покупки? Кои се повтарят всеки месец?

Когато тези категории се разделят, решенията стават по-спокойни. Родителят не спира да се грижи за детето си. Просто започва да различава истинската нужда от автоматичното добавяне на още един разход.

Кредитната карта може да скрие проблема за дълго време

Кредитната карта е удобен инструмент, когато се използва контролирано и се погасява изцяло в срок.

Но ако тя започне да покрива разликата между реалния начин на живот и реалния доход, проблемът може да остане скрит дълго време.

Месецът изглежда нормален, защото плащанията минават. След това идва извлечението. Погасява се част от сумата. Останалото се прехвърля напред. Следващият месец се случва същото.

Така кредитната карта постепенно се превръща от удобство в инструмент за отлагане на истината.

Човек не усеща веднага, че харчи повече, отколкото системата позволява, защото картата изглажда разликите между скъпите и нормалните месеци. Само че тази гладкост има цена, ако задължението не се погасява напълно.

Тогава към изтичането на пари се добавя и лихва, а лихвата е особено неприятен разход, защото не купува нищо ново, тя плаща за минало потребление.

Ако вече сте в ситуация, в която не е ясно дали свободните средства трябва да отидат към дълг, резерв или инвестиции, може да видите статията „Как да подредим приоритетите: дълг, резерв или инвестиции“, защото след като открием откъде изтичат парите, следващата важна стъпка е да решим кое трябва да бъде спряно, укрепено или ускорено първо.

„Извънредният“ разход често не е извънреден

Една от най-големите заблуди в личните финанси е, че скъпите месеци са изключения.

Януари бил по-скъп заради празниците. Март заради застраховка. Май заради почивка. Септември заради училище или детска градина. Ноември заради гуми и обслужване. Декември отново заради празници.

Ако почти всяко тримесечие има разход, който наричаме извънреден, той вече не е извънреден, той е част от годишния бюджет.

Истински извънредни са събитията, които не можем разумно да предвидим - сериозен здравословен проблем, внезапна загуба на доход, голяма авария, неочаквана семейна ситуация.

Но застраховката на колата не е изненада. Рождените дни не са изненада. Коледа не е изненада. Данъкът не е изненада. Гумите не са изненада. Почивката също не е изненада, ако всяка година планираме такава.

Когато наричаме предвидимите разходи извънредни, ние си позволяваме да не ги планираме.

Това е удобно в началото, но скъпо в края.

Начинът на живот се вдига тихо

При увеличение на дохода рядко има един момент, в който човек съзнателно решава, че стандартът му ще стане много по-скъп.

По-често промяната става постепенно.

Малко по-хубава храна. Малко по-чести заведения. Малко по-добри почивки. Малко повече удобства. По-скъп телефон. По-големи подаръци. По-лесно казване „да“ на неща, които преди са се обмисляли.

Всяка стъпка изглежда нормална, защото доходът вече я позволява.

Проблемът е, че ако стандартът расте със същата скорост като дохода, финансовият напредък може да остане почти незабележим. Човек печели повече, но пак не усеща повече свобода, защото новият доход вече е зает от нови навици.

Това не означава, че човек не трябва да подобрява живота си, когато печели повече. Напротив, парите имат смисъл и за по-добър живот днес.

Но ако всяко увеличение на дохода веднага се превръща в по-висок постоянен разход, тогава бъдещето не получава почти нищо от този растеж.

Затова е полезно част от всяко увеличение на дохода предварително да бъде насочено към резерв, инвестиции или конкретна цел, преди стандартът да го погълне незабелязано.

Липсата на категории прави всичко размазано

Много хора казват, че имат бюджет, но реално имат само груба представа за разходите.

Знаят приблизително колко плащат за ипотека, сметки и храна, но не знаят колко отива за заведения, автомобил, деца, подаръци, здраве, почивки, абонаменти, ремонти и дребни покупки. Това не е дребен проблем.

Когато разходите не са разделени, всяка оценка става емоционална. Човек казва „май харчим много за храна“, но всъщност не знае дали проблемът е в храната за дома, доставките или заведенията. Казва „колата ни излиза скъпо“, но не знае дали най-голямото перо е горивото, сервизът, застраховките или лизингът. Казва „детето струва много“, но не знае кои разходи са основни и кои са импулсни.

Без категории няма управление, има само усещания.

А усещанията често са неточни. Може да се обвинява едно перо, а реалният проблем да е друго. Може да се режат малки неща, които носят радост, докато големият теч остава недокоснат.

Затова първата стъпка не е да се намали всичко, първата стъпка е да се види всичко.

Ако нямате ясна картина на активите, задълженията, месечните разходи и бъдещите плащания, добра отправна точка е статията „Как да подредим личните си финанси“, защото изтичането на пари не може да се управлява само с желание, ако цялата финансова картина остава размазана.

Най-опасни са разходите, които вече не забелязваме

В началото всяка нова покупка или нов абонамент се усеща.

След време обаче човек свиква. Разходът става част от нормалното. Вече не се преживява като избор, а като даденост.

Точно тези разходи са опасни, защото рядко се преразглеждат.

Такса за услуга, която вече не е нужна. Скъп мобилен план, който може да бъде заменен. Застраховка с условия, които никой не е поглеждал от години. Абонамент, който се използва два пъти месечно. Навик за поръчване на храна, който е започнал като удобство, но се е превърнал в стандарт.

Финансовият преглед не трябва да служи само за нови решения, той трябва да поставя под въпрос и старите.

Не защото всяко старо решение е грешно, а защото животът се променя. Нещо, което е имало смисъл преди две години, може вече да не върши същата работа. Ако продължаваме да го плащаме автоматично, то се превръща в скрит теч.

Как практически да намерим къде изтичат парите

Най-полезният начин да започнем е да гледаме не един месец, а поне последните три до шест месеца.

Един месец може да бъде необичайно евтин или необичайно скъп. Три до шест месеца вече показват повтарящи се модели. Още по-добре е да погледнем цяла година, защото така се виждат и сезонните разходи.

Първата задача е да разделим разходите на ясни категории.

Жилище, храна за дома, хранене навън, транспорт, деца, здраве, застраховки, кредити, абонаменти, подаръци, почивки, ремонти, лични разходи, забавления и други.

След това трябва да отделим регулярните от годишните разходи. Това е важно, защото много хора подценяват точно онези плащания, които не идват всеки месец.

После е полезно да се отбележат разходите, които реално са избор, а не необходимост. Това не означава, че трябва да бъдат премахнати. Означава само, че подлежат на решение.

Накрая идва най-важният въпрос: ако трябваше днес съзнателно да изградим този начин на живот от нулата, бихме ли избрали същото разпределение?

Ако отговорът е не, значи част от парите не отиват към истинските ни приоритети, а към навици, инерция или стари решения.

Не всички течове трябва да бъдат спрени

Важно е да не превръщаме анализа на разходите в наказание.

Целта не е човек да живее максимално евтино. Целта е парите да отиват към неща, които имат смисъл за него и не разрушават бъдещата му стабилност.

Ако заведенията са важна част от социалния живот и човек съзнателно иска да отделя пари за тях, това може да бъде напълно нормално. Ако почивките са приоритет за семейството, те не трябва автоматично да бъдат премахнати. Ако детето има занимания, които са важни, те могат да останат.

Проблемът не е в харченето, проблемът е в неосъзнатото харчене.

Разходът, който е избран съзнателно и е поставен в рамка, е различен от разхода, който просто се случва всеки месец, докато човек се чуди защо не напредва.

Затова понякога доброто финансово решение не е да се спре нещо, а да се признае като реален приоритет и да се планира правилно.

Друг път решението е точно обратното - да се спре плащане, което отдавна не носи достатъчна стойност.

Какво се променя, когато течовете станат видими

Когато човек види къде отиват парите, финансовата картина често става по-спокойна, дори преди да е направена голяма промяна.

Причината е проста.

Неяснотата създава напрежение. Яснотата създава избор.

Ако знаем, че автомобилите струват определена сума годишно, можем да решим дали тя е приемлива. Ако знаем колко струват доставките и заведенията, можем да решим дали искаме да запазим този стандарт. Ако знаем колко отиват за подаръци и празници, можем да започнем да ги планираме предварително. Ако знаем колко струва начинът ни на живот, можем да преценим дали резервът ни е достатъчен.

Без тези числа всичко остава усещане, с тях вече има решение.

Понякога след такъв преглед се освобождават пари за погасяване на дълг. Понякога за първи път става възможно изграждането на реален фонд за сигурност. Понякога човек разбира, че може да инвестира повече, без да намалява сериозно качеството си на живот. А понякога вижда, че доходът не е толкова свободен, колкото е изглеждал, и трябва да бъде много по-внимателен с нови кредити или по-висок стандарт.

Във всички случаи резултатът е по-добър от това да се живее с усещането, че парите просто изчезват.

Заключение

Когато доходът изглежда достатъчен, но финансовият напредък остава слаб, проблемът често не е в една голяма грешка.

По-често парите изтичат през предвидими годишни разходи, малки регулярни плащания, автомобили, хранене навън, детски разходи, абонаменти, кредитни карти и постепенно вдигане на стандарта.

Всичко това може да бъде нормална част от живота, но ако не е видимо, не може да бъде управлявано.

Истинският въпрос не е как да спрем да харчим за всичко. Това не е реалистично, а и не е целта на доброто финансово планиране.

Истинският въпрос е дали парите отиват там, където съзнателно искаме да отиват.

Ако отговорът е не, тогава доходът може да изглежда достатъчен, но финансовата система пак да не работи добре.

Когато течовете станат видими, човек не получава просто списък с разходи. Получава възможност да избере кои от тях да запази, кои да намали и кои най-накрая да спре.

Важно уточнение: Настоящата статия има информативен и образователен характер. Тя не представлява индивидуален финансов, инвестиционен, правен, данъчен или кредитен съвет. Описаните принципи и примери имат за цел да помогнат за по-добро разбиране на личния паричен поток, разходите и финансовите приоритети.

Всяко реално решение за промяна на разходи, погасяване на дълг, изграждане на резерв или започване на инвестиции следва да бъде съобразено с конкретните доходи, задължения, семейни нужди, цели, договорни условия, риск и лична финансова ситуация.

Свързани статии:

Бисер Гьоладжиев е независим личен финансов консултант и създател на проекта gyoladzhiev.bg. Помага на хората да подредят личните си финанси, да изградят ясна финансова стратегия и да взимат по-уверени решения за бъдещето си.

]]>

Липсата на ясна причина е огромен проблем

Липсата на ясна причина е огромен проблем

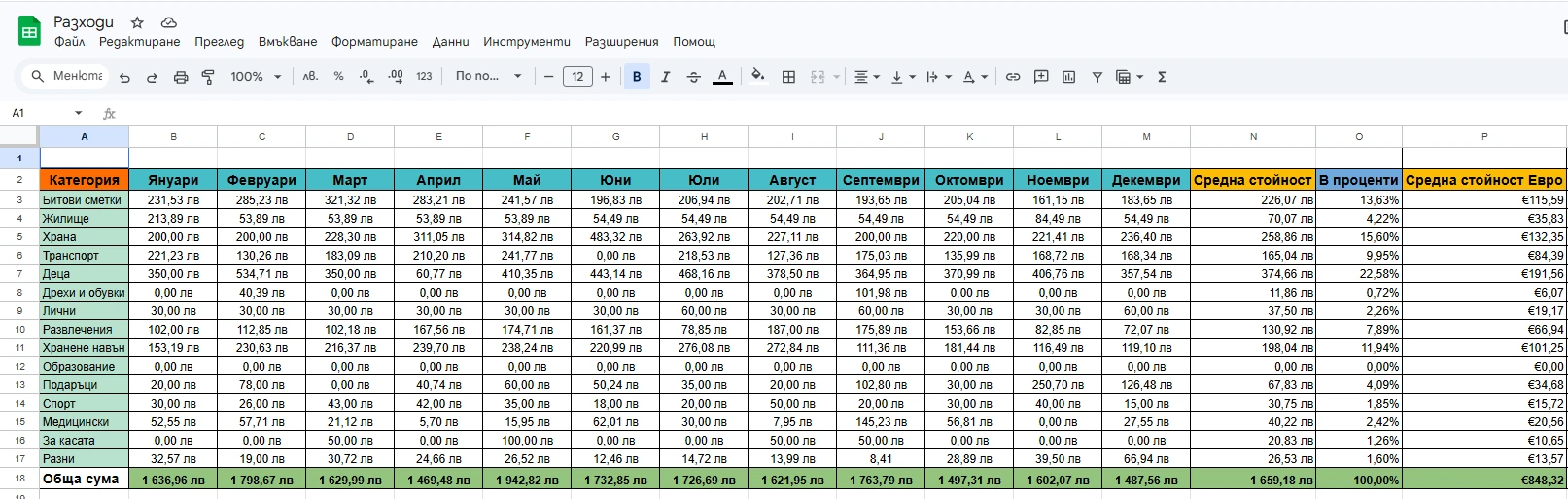

Тук виждаме всики категории, които Иван е създал в бюджета си. Важно е да запомните нещо - няма правилни или грешни категории, всеки бюджет е личен и трябва да е съобразен с вашите нужди и начин на живот.

Тук виждаме всики категории, които Иван е създал в бюджета си. Важно е да запомните нещо - няма правилни или грешни категории, всеки бюджет е личен и трябва да е съобразен с вашите нужди и начин на живот.