Много хора са опитвали да правят бюджет поне веднъж в живота си. Обикновено това започва с таблица или някакво приложение, много категории и силна мотивация. След няколко седмици обаче всичко приключва и бюджетът остава забравен.

Причината не е, че хората не могат да управляват парите си. Проблемът е, че когато нещо няма правилата структура или не виждаме смисъл от него, ние много бързо се отказваме, като го смятаме за излишно.

Дори доста хора започват да си задават въпроса - "Какво ще стане, като знам къде ми ходят парите или си правя досаден бюджет!?".

И честно казано са прави, ако просто записваме безцелно, не правим анализ поне веднъж месечно и не оптимизираме реално част от разходите си, то е напълно излишно и натоварващо.

Истината е, че ако искаме един бюджет да бъде работещ, да не е отегчителен и да правим лесно анализ, докато сме забързани в ежедневни задачки, то трябва да бъде прост, ясен и реалистичен.

Ако още не сте подредили основите на личните си финанси, може първо да прочетете тази статия: Как да подредим личните си финанси.

Какво всъщност представлява бюджетът

Бюджетът не е ограничение, както много хора си мислят. Той е инструмент, който показва къде отиват парите ни и как можем да ги използваме по-разумно.

Има поне три ползи от ясния бюджет и те са следните:

-

знаем колко можем да харчим спокойно

-

знаем колко можем да спестяваме

-

имаме по-ясна представа за бъдещите си цели

Без бюджет често се случва едно и също – в края на месеца се чудим къде са изчезнали парите.

Простата структура на един работещ бюджет

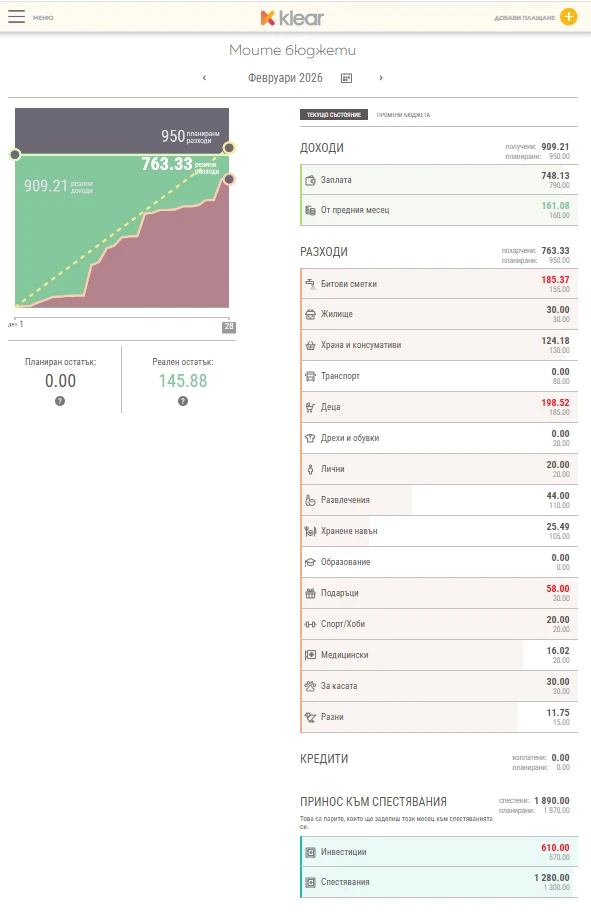

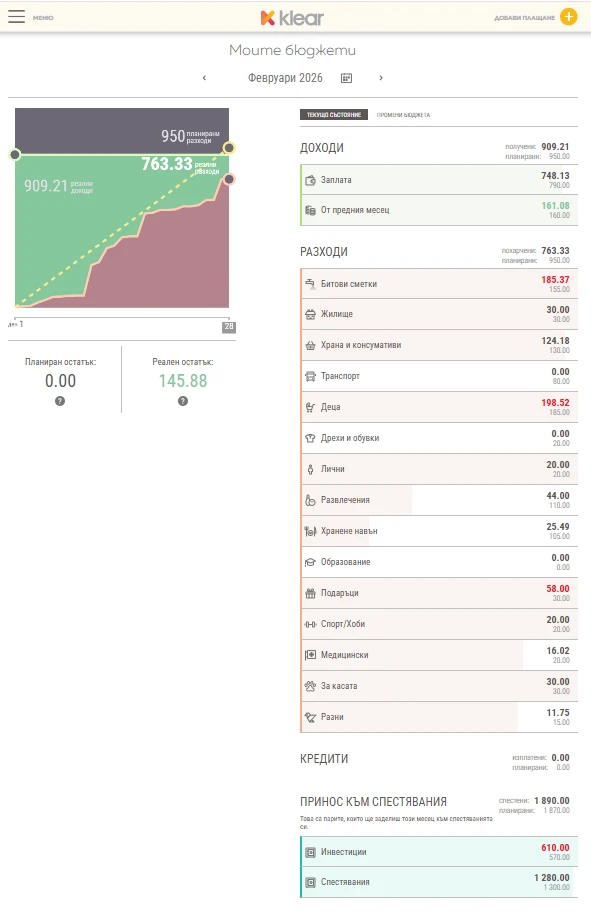

Сега ще приложа снимка на един примерен бюджет с неговите категории, а по-надолу в статията ще опиша точно как се попълва.

Ето това е един примерен бюджет, направен от клиент в сайта на Klear. Това не е платена статия или реклама, може да използвате други опции, като например Excel таблица, други приложения или дори метода с пликовете (върху плик е написана самата категория и парите за месеца). Имате всевъзможни опции.

Ето това е един примерен бюджет, направен от клиент в сайта на Klear. Това не е платена статия или реклама, може да използвате други опции, като например Excel таблица, други приложения или дори метода с пликовете (върху плик е написана самата категория и парите за месеца). Имате всевъзможни опции.

Виждаме доста категории, но това не означава, че всеки трябва да има толкова. Някои хора предпочитат по-детайлен бюджет, други работят с по-малко категории.

Най-честите грешки при правенето на бюджет

Много хора започват с добри намерения, но след време се отказват. Причината обикновено е една от следните грешки.

Прекалено сложна система

Когато бюджетът има твърде много категории, той става труден за поддържане.

Нереалистични ограничения

Ако бюджетът е прекалено строг, той рядко работи в дългосрочен план.

Липса на проследяване

Бюджетът има смисъл само ако периодично се преглежда и анализира.

Как да поддържаме бюджета в дългосрочен план

Най-добрият бюджет не е най-сложният, а този, който можем да поддържаме с времето.

Няколко прости навика могат да помогнат:

-

проверка на разходите веднъж седмично

-

кратък месечен анализ

-

постепенно оптимизиране на бюджета

Съществуват и много приложения, които автоматично проследяват разходите и улесняват целия процес, като например Spendee.

Пример за месечен бюджет

За да стане по-разбираемо, нека разгледаме един прост пример, който ви обещах по-горе.

Сега ще разгледаме подробно бюджета от снимката. Бюджетът е реален и имам съгласието да публикувам снимката и да дам разяснение. Ще сменим името на героя - нека го наречем Иван. Тук виждаме всики категории, които Иван е създал в бюджета си. Важно е да запомните нещо - няма правилни или грешни категории, всеки бюджет е личен и трябва да е съобразен с вашите нужди и начин на живот.

Тук виждаме всики категории, които Иван е създал в бюджета си. Важно е да запомните нещо - няма правилни или грешни категории, всеки бюджет е личен и трябва да е съобразен с вашите нужди и начин на живот.

Ще започнем с дохода.

От снимката виждаме, че Иван има доход от 2638,13 евро. Освен това той има и 161,08 евро, които са останали от предишния месец (Януари) и се отразяват като доход в месец Февруари. Тъй като заплата му се изплаща на 10-то число, а бюджета започва от 1-во число. Така общият доход става 2799,21 евро.

Как Иван разпределя парите си?

От тези средства Иван е инвестирал 610 евро за дългосрочките си цели, при първоначално планирани 570 евро.

Спестил е 1280 евро за своите краткосрочни цели, при първоначално планирани 1300 евро, които са преместени в депозит на друга банка, различна от тази в която получава заплата (вие може да процедирате по своя си начин).

Останалите средства от 909,21 евро (от 2799,21 евро - 610 евро - 1280 евро = 909,21 евро) са разпределени в следните категории, които виждате на снимката.

Прави впечатление, че в категория Подаръци - Иван е дал повече от планираните средства, същото се е случило и с категорията в която попадат децата, както и битовите сметки.

В същото време обаче, този месец Иван е работил изцяло хоум офис, от там разхода му за гориво е 0 евро, тъй като е заредил колата си в края на предишния месец (Януари) и не се е налагало да зарежда през Февруари.

Вижда се и че в категория Хранене навън разходите са сравнително ниски. Семейството предпочита да се хранят основно вкъщи, а тези са разходи за дребни покупки или бърза храна. Подобна е и ситуацията в категория Развлечения.

Обобщен анализ

В този пример виждаме, че Иван успява да задели около 67% от дохода си за спестявания и инвестиции. Това разбира се не е реалистично за всички, но показва как бюджетът помага ясно да видим къде отиват парите ни.

Интересното е и, че реалните месечни разходи на Иван са около 763 евро. Това показва колко голяма разлика може да има между доход и реални разходи, когато бюджетът се управлява активно.

Важна забележка

Преди някой да попита как е възможно разходите за храна да са толкова ниски, трябва да уточним нещо важно.

Това са само личните разходи на Иван.

Разходите на съпругата му са приблизително същите. В тяхното семейство Иван поема основно сметките, докато съпругата му се грижи за по-голямата част от домакинските разходи.

Този пример показва не толкова „перфектен бюджет“, а по-скоро как един човек може да види ясно къде отиват парите му и да взема по-информирани решения.

Заключение

Бюджетът не е инструмент за ограничение, а начин да внесем повече яснота в управлението на парите си.

Когато знаем къде отиват средствата ни, много по-лесно можем да спестяваме, да инвестираме и да постигаме финансовите си цели.

Именно затова бюджетът е една от основите на стабилните лични финанси.

Свързани статии:

Бисер Гьоладжиев е независим личен финансов консултант и създател на проекта gyoladzhiev.bg. Помага на хората да подредят личните си финанси, да изградят ясна финансова стратегия и да взимат по-уверени решения за бъдещето си.