След като вече стигнахме до извода, че миналата доходност сама по себе си не е достатъчна, идва и следващият логичен въпрос:

Добре, а каква всъщност е реалната разлика между взаимен фонд и пасивен ETF?

На теория много хора знаят краткия отговор. ETF-ът е по-пасивен, взаимният фонд е по-активен. ETF-ът е по-евтин, взаимният фонд е по-скъп. ETF-ът следва индекс, взаимният фонд се управлява от екип.

Само че в реалния живот темата е една идея по-важна и по-практична от това.

Защото когато човек избира между тези два продукта, той не избира само между две различни опаковки. Той избира между два различни начина да инвестира, два различни модела на управление, две различни структури на разходите и две различни очаквания.

И точно затова тук не е достатъчно да питаме само кое е дало повече назад. По-важно е да разберем как работи всеки от тези два подхода и какво всъщност получаваме срещу парите си.

Ако още не сте прочели предишната статия „По-важна ли е миналата доходност или логиката на продукта“, логично е да започнете от нея, защото именно там е основата на това сравнение.

Пасивният ETF обещава нещо много просто

Когато купуваш пасивен ETF, ти не плащаш на някой да измисля кои компании ще бъдат победителите. Плащаш за това фондът да следва възможно най-чисто определен индекс.

Това е много важна разлика.

Ако ETF-ът следва S&P 500, ти не очакваш от него да „бие“ пазара. Очакваш просто да ти даде пазара. Ако следва Nasdaq 100, очакваш да следва Nasdaq 100. Ако следва глобален индекс, очакваш да ти даде този глобален пазар възможно най-чисто.

С други думи, при пасивния ETF логиката е пределно проста. Не се опитваме да сме по-умни от пазара. Не плащаме за селекция на акции. Не чакаме някой мениджър да ни донесе специално предимство. И точно затова таксите обикновено са много по-ниски.

Там обещанието е скромно, но ясно.

Ако тепърва влизате в темата, може да видите и статията „Как да изберем първия си ETF“, защото тя подрежда базовата логика преди човек да стигне до по-дълбоки сравнения като това.

Взаимният фонд обещава нещо повече и точно затова струва повече

При взаимния фонд идеята е различна.

Тук вече не плащаш просто за „копиране на индекс“. Плащаш за управление. За решения. За избор на компании. За излизане от едни позиции и влизане в други. За активна преценка кое има повече смисъл и кое по-малко.

На теория това звучи добре.

И има логика да звучи добре. Ако плащаш по-висока такса, нормално е да очакваш, че насреща получаваш нещо повече от просто механично следване на пазара.

Проблемът е, че това „нещо повече“ не винаги се превръща в по-добър резултат за инвеститора. Понякога се превръща само в по-сложен продукт, по-високи разходи и по-трудно обяснима логика.

И точно тук идва голямата разлика между теорията и практиката.

Най-голямата разлика често е в таксите

Това е нещо, което не трябва да се подценява.

При пасивните ETF-и таксите в много случаи са ниски, защото самият продукт не изисква тежко активно управление. Ако просто следваш индекс, разходите по принцип са по-малки.

При взаимния фонд обаче човек плаща за управленския процес. И ако фондът има входна такса, годишна такса за управление и други разходи, това започва да тежи много повече във времето.

Точно тук много хора правят грешка. Гледат хубава графика, гледат име на голяма компания, гледат добър маркетинг и не си дават сметка, че разходите не са просто дребен детайл. Те са реално изяждане на част от бъдещата доходност.

И когато говорим за дълъг период, това не е маловажно.

В практиката ETF-ът е по-прозрачен, а взаимният фонд често изисква повече доверие

Това също е съществена разлика.

При пасивния ETF логиката обикновено е по-прозрачна. Знаеш какъв индекс следва. Знаеш какво трябва да прави. Знаеш каква е ролята му. Там човек много по-лесно може да разбере какво държи.

При взаимния фонд нещата често зависят много повече от това кой го управлява, каква е стратегията, доколко последователна е тя и доколко самият инвеститор изобщо я разбира.

Това не значи, че взаимният фонд е автоматично лош продукт. Значи само, че изисква повече доверие в управлението и повече готовност да приемеш, че крайният резултат зависи не само от пазара, а и от решенията на конкретни хора.

И това е много по-сериозна разлика, отколкото изглежда на пръв поглед.

За да видим разликите по-подредено, нека ги обобщим и в кратка визуална съпоставка

Таблицата е ориентировъчна и показва основната логика зад ETF-ите и взаимните фондове. Конкретните условия могат да се различават според фонда, посредника и пазара.

Нека го видим и с реален пример за взаимен фонд

За да не останем само на теория, нека разгледаме конкретен пример.

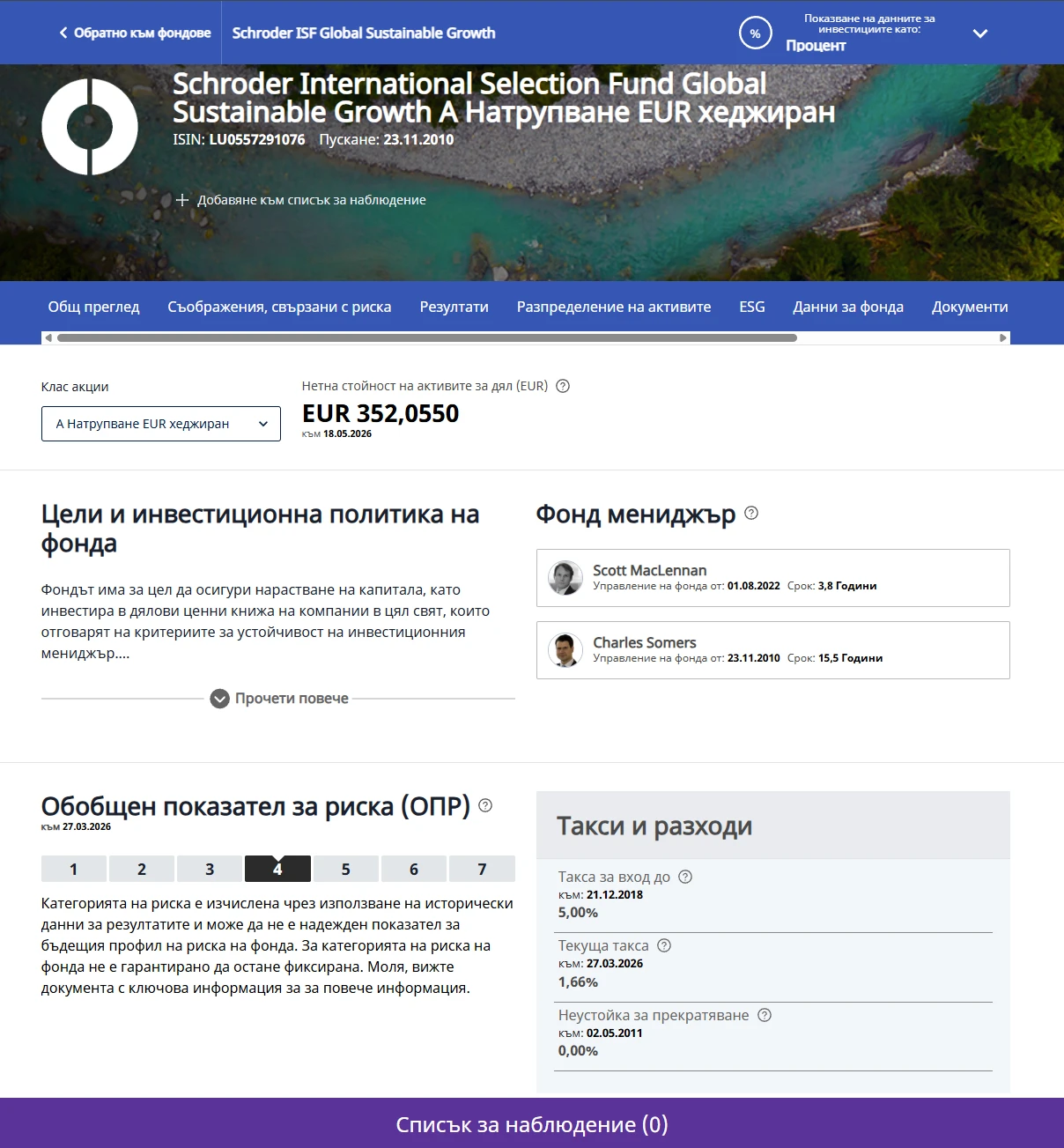

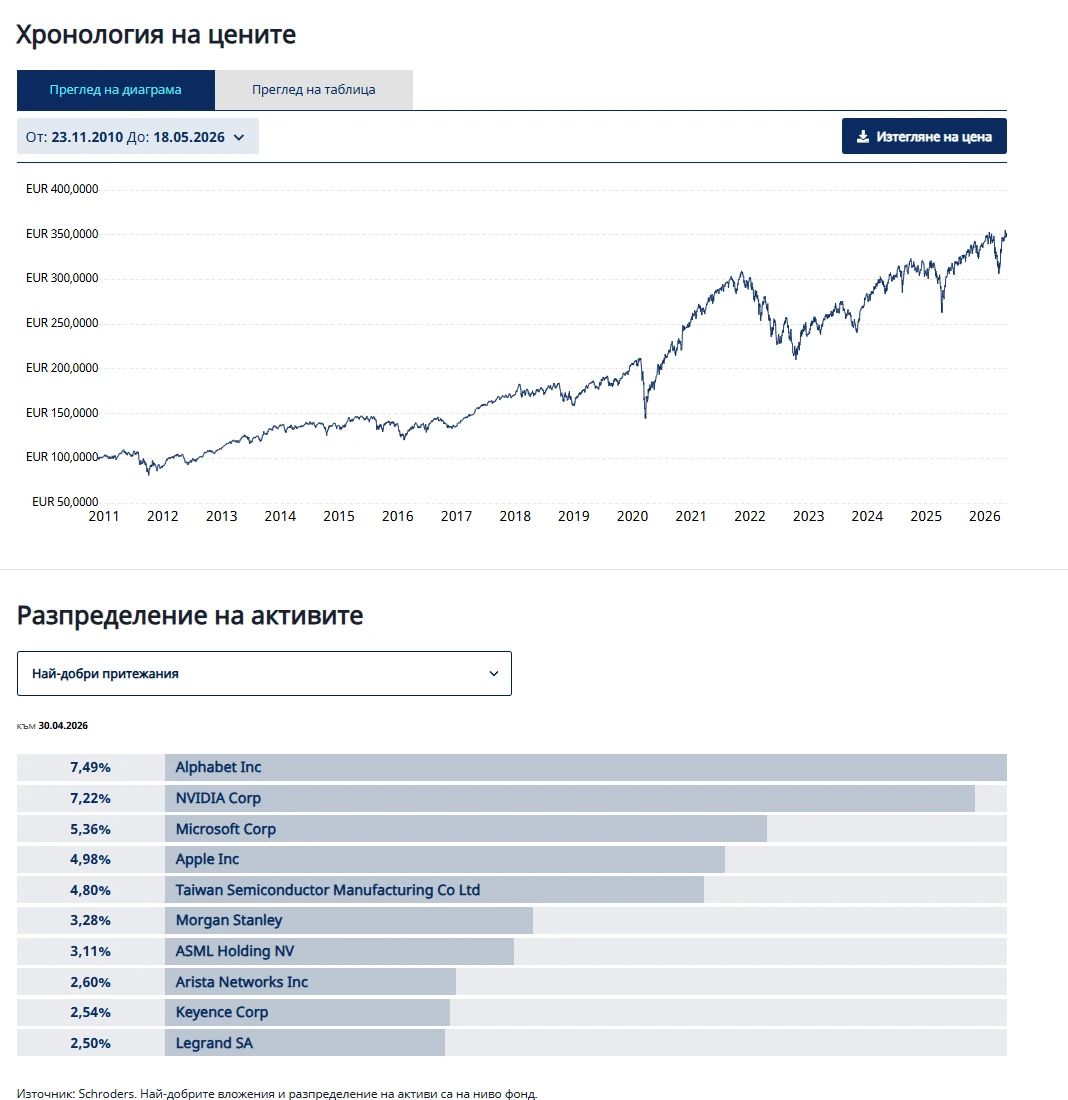

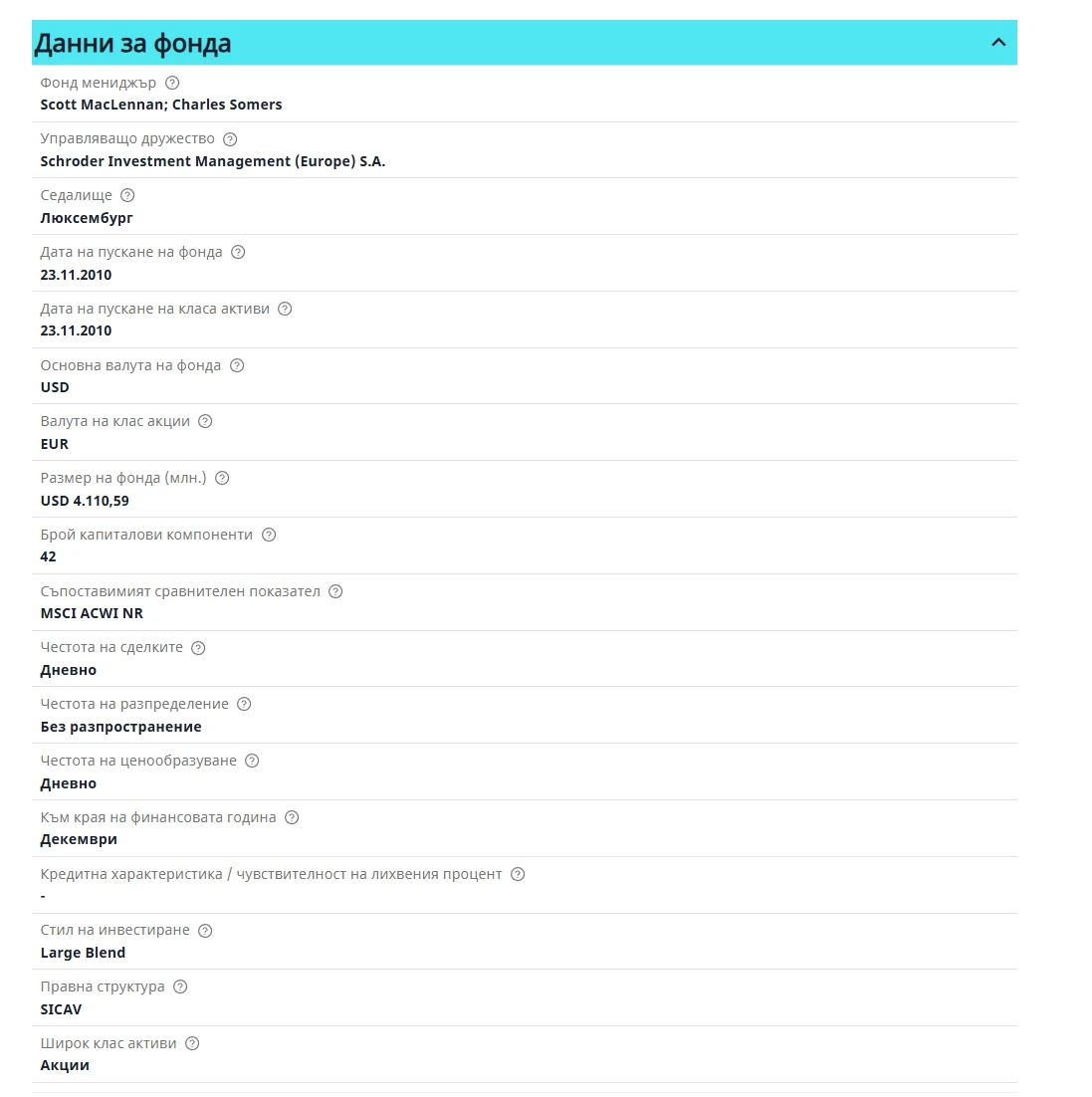

Тук става дума за Schroder International Selection Fund Global Sustainable Growth A Натрупване EUR хеджиран. Това е активно управляван взаимен фонд, който инвестира глобално и се сравнява с MSCI ACWI NR.

Точно такъв пример е много полезен, защото показва как изглежда взаимният фонд в реалния живот, а не само като абстрактно обяснение.

Още на общия преглед се виждат няколко важни неща. Фондът има реален мениджърски екип, има определена категория на риск и има текуща такса за управление от 1,66%, както и посочена входна такса до 5,00%. Това само по себе си вече показва много важна разлика спрямо един пасивен ETF. Тук не говорим за продукт с минимални разходи и механично следване на индекс, а за продукт, при който човек реално плаща за управление.

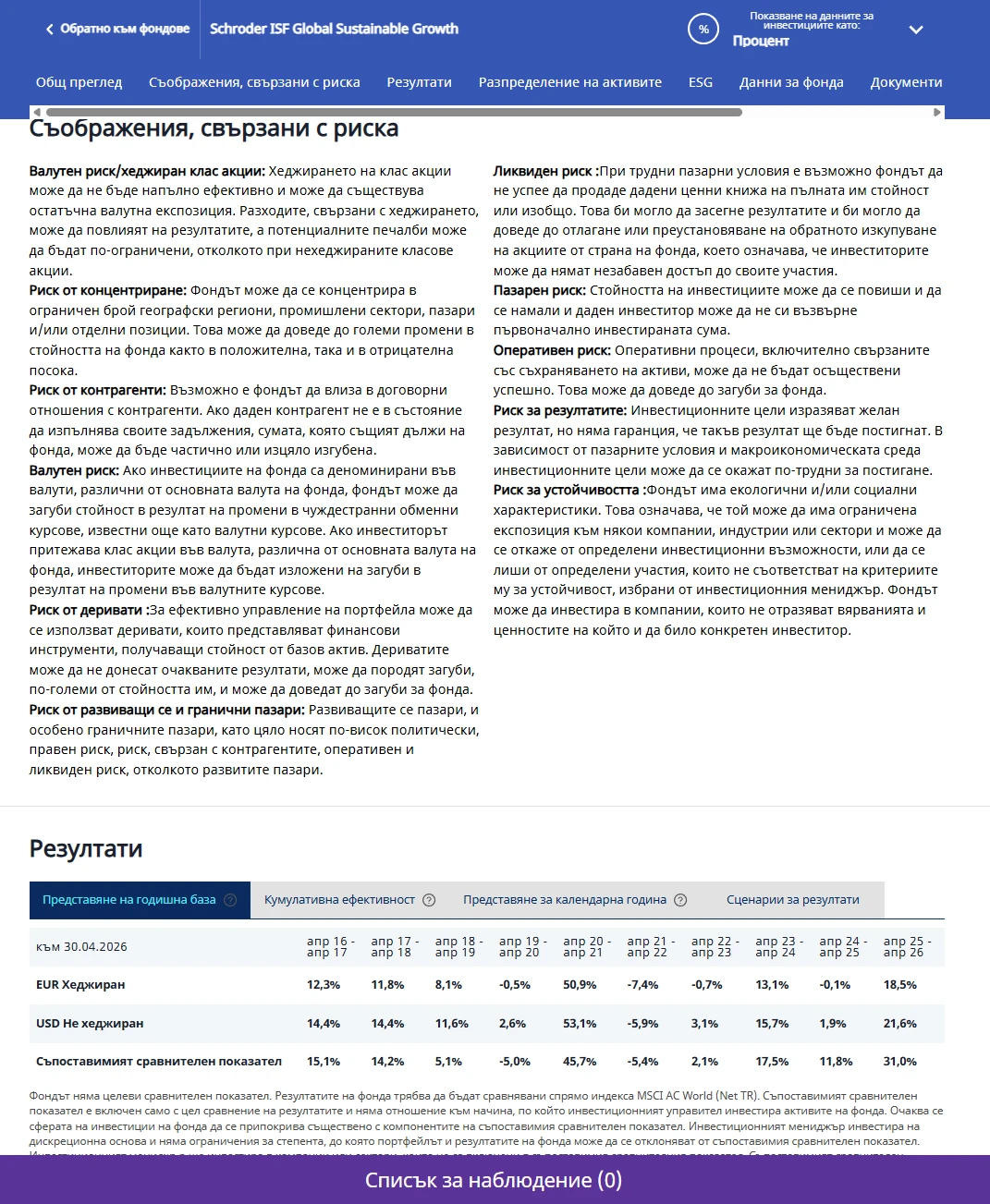

Тук пък виждаме и риска, и представянето на годишна база в по-детайлен вид. Това е важно, защото показва, че активното управление не е просто въпрос на „по-висок шанс за доходност“, а и на допълнителни рискове, отклонения и решения, които могат да работят както в полза, така и срещу инвеститора.

Годишните резултати също показват нещо важно. Има години, в които фондът се справя по-добре, и години, в които изостава. Това е нормално. Но когато гледаме по-дълъг период, става ясно, че човек не трябва да се впечатлява само от отделни силни години. По-важно е как изглежда цялата картина и дали активното управление действително добавя стойност след таксите.

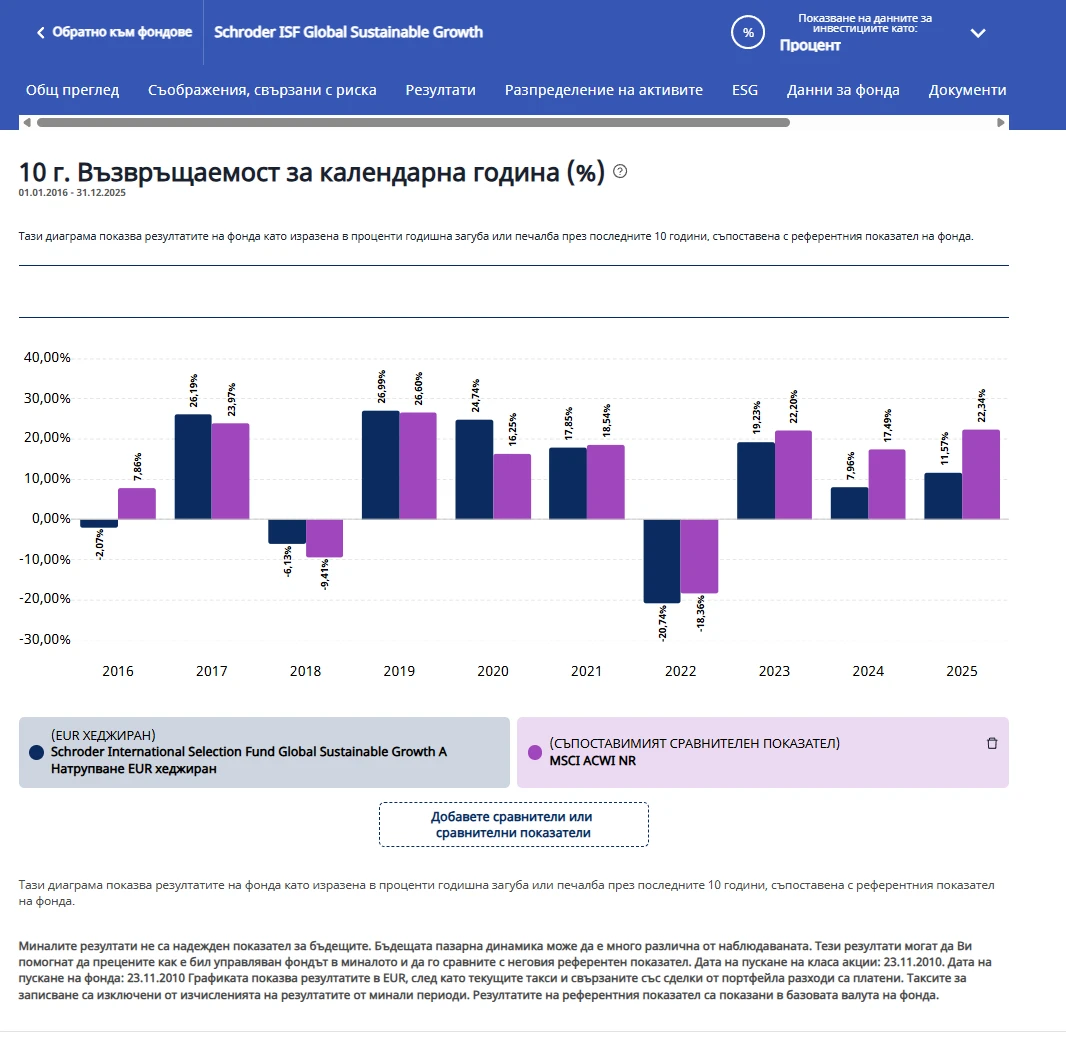

И тук идва най-важният момент - как фондът се справя спрямо своята база за сравнение

Това е сърцевината на темата.

Ако един взаимен фонд струва повече, ако се управлява активно и ако иска от инвеститора повече доверие, логичният въпрос е: добре, а какво реално получавам срещу това?

Отговорът не трябва да се търси само в красивата графика на самия фонд, а и в сравнението със съответната база.

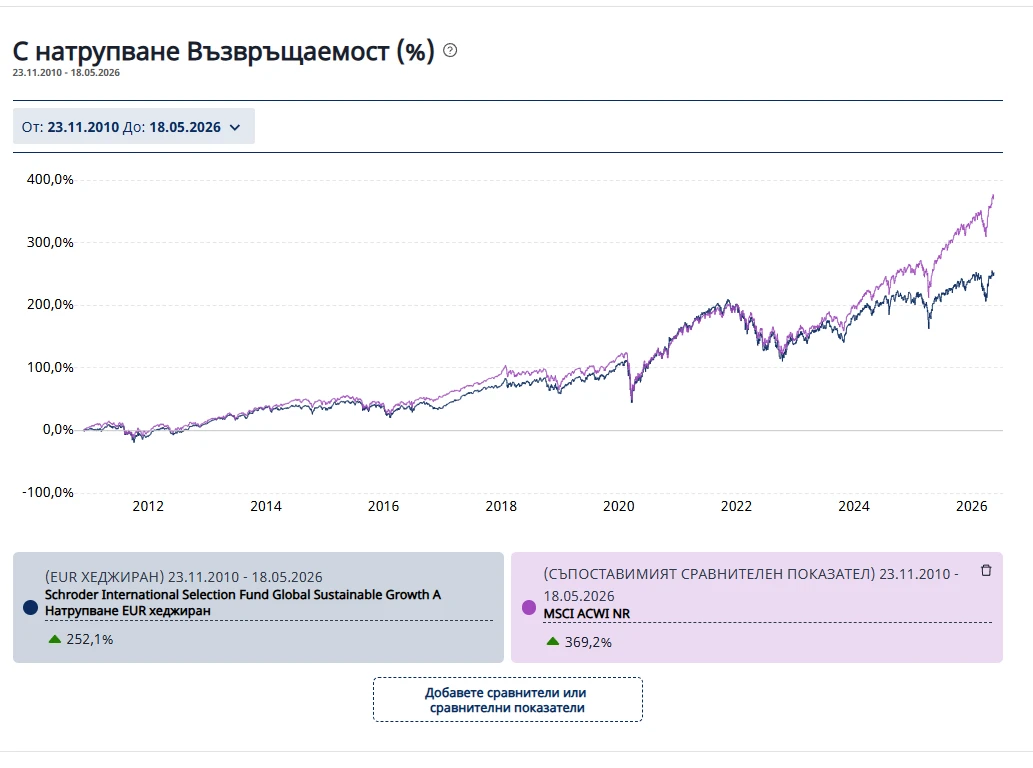

Тук вече виждаме нещо много важно. Към показания период фондът е с натрупана възвръщаемост от около 252,1%, докато сравнителният показател MSCI ACWI NR е около 369,2%. Това не означава автоматично, че фондът е „лош“. Но означава, че ако някой твърди, че активното управление непременно носи по-добър резултат, реалността не винаги го потвърждава.

Точно това е и един от най-важните аргументи в полза на пасивния ETF. Той не обещава, че ще бъде по-умен от пазара. Той просто обещава да ти даде пазара възможно най-чисто. И понякога точно тази простота се оказва много силна.

Тук виждаме и ценовата история, както и част от най-големите позиции. Това е полезно, защото показва, че зад продукта стои реална селекция на компании, а не просто механично следване на готов индекс. Но точно тук идва и важният въпрос: тази селекция оправдава ли по-високите такси и допълнителното доверие, което инвеститорът трябва да даде?

В данните за фонда вече се вижда и по-широката картина. Фондът е създаден през 2010 г., има управляващо дружество, конкретни мениджъри, определен сравнителен показател и собствен стил на инвестиране. Това е типичен пример как при взаимния фонд има много по-голямо значение кой стои зад продукта, кога е създаден и каква е неговата рамка.

А сега нека видим и другата страна - как изглежда силен пазарен индекс в дълъг период

Това също е важно, за да има контекст.

Много от активно управляваните фондове изглеждат убедително, докато не бъдат сложени до нещо много по-просто - силен, широк пазарен индекс, който просто си върви по пътя без претенции, без сложна история и без високи такси.

Тази графика е полезна точно заради това. Тя напомня нещо много просто - ако човек е имал достъп до силна, ясна и евтина пазарна експозиция в дълъг период, самият пазар често е вършел достатъчно добра работа и без да му се добавя скъпо активно управление.

Това не е аргумент, че активното управление никога няма смисъл. Това е аргумент, че трябва да бъде доказано, а не просто обещано.

А ако вече сте стигнали до въпроса какъв пасивен ETF би имал най-много логика като основа, вижте и статията „Как да изберем между ETF върху S&P 500, Nasdaq и глобален пазар“.

Това не е война между два продукта, а избор на логика

Важно е и това да се каже.

Тази тема не е „ETF срещу взаимен фонд“ като фенски спор. Не е и опит да се обяви единият продукт за абсолютен победител във всяка ситуация.

По-скоро въпросът е друг:

Искаш ли ниски разходи, ясна структура и възможно най-проста връзка с пазара?

Или искаш да платиш повече за активен подход с надеждата, че управлението ще добави стойност?

И в двата случая човек трябва да знае какво избира. Не по реклама, не по кратка доходност назад, а по логика.

За кого пасивният ETF най-често е по-естественият избор

Пасивният ETF обикновено има повече смисъл за човек, който иска простота, яснота, ниски разходи и не търси геройство от продукта. Той не очаква някой да е по-умен от пазара. Той просто иска да участва в пазара по подреден и чист начин.

За много хора това е напълно достатъчно.

Особено когато инвестирането е дългосрочно и основната цел не е да се търси нещо „по-специално“, а да се изгради стабилна система.

За кого взаимният фонд може да изглежда по-привлекателен

Взаимният фонд често изглежда по-привлекателен за хора, които харесват идеята някой да взима решения вместо тях, да избира компании, да реагира на средата и да управлява активно.

Това е напълно разбираемо.

Но именно тук човек трябва да е много честен със себе си. Готов ли е да плаща повече? Разбира ли какво получава? Има ли достатъчно основание да вярва, че този конкретен фонд и този конкретен екип реално ще оправдаят разходите?

Това вече е много по-сериозен въпрос от „добра ли е графиката“.

Заключение

Реалната разлика между взаимния фонд и пасивния ETF не е само в името, не е само в платформата и не е само в това как изглежда доходността назад.

Разликата е в модела.

При ETF-а плащаш по-малко за ясна, подредена и проста връзка с пазара.

При взаимния фонд плащаш повече за управление, решения и обещанието някой да добави стойност над базата.

Понякога това може да има смисъл. Понякога - не.

Но в дългосрочен план най-важното не е кой продукт звучи по-сложно или изглежда по-впечатляващо. Най-важното е да разбираш какво реално купуваш, какво плащаш и каква логика стои зад това решение.

Там е същинската разлика.

След като вече е ясно защо много инвеститори започват именно с пасивни ETF-и, идва и следващият естествен въпрос: има ли изобщо смисъл да добавяме и отделни акции, и ако да - кога? Това вече е следващата тема.

Ако след всичко дотук усещате, че проблемът не е просто в избора между взаимен фонд и пасивен ETF, а в по-голямата картина на личните ви финанси, може да разгледате страницата ми с услуги. В много случаи най-логичната първа стъпка е „Финансова диагностика“, защото именно там започва подреждането на целите, възможностите и реалната логика зад добрите решения.

Важно уточнение: Настоящата статия има информативен и образователен характер. Тя не представлява индивидуален финансов, инвестиционен, правен или данъчен съвет и не е препоръка за покупка на конкретен продукт. Посочените примери имат илюстративна цел и служат за по-добро разбиране на разликата между активно управляван взаимен фонд и пасивен ETF. Всяко реално решение следва да бъде съобразено с личните цели, хоризонт, риск, такси и конкретна финансова ситуация.

Свързани статии:

- По-важна ли е миналата доходност или логиката на продукта

- Как да изберем първия си ETF

- Как да изберем между ETF върху S&P 500, Nasdaq и глобален пазар

Бисер Гьоладжиев е независим личен финансов консултант и създател на проекта gyoladzhiev.bg. Помага на хората да подредят личните си финанси, да изградят ясна финансова стратегия и да взимат по-уверени решения за бъдещето си.