След като вече имаме ясен бюджет и знаем как се движат парите ни всеки месец, идва следващия етап от нашето цялостно финансово планиране - това е изграждането на фонд за сигурност (буфер).

Много хора подценяват тази част от личните финанси. Те започват директно с инвестиции или други финансови решения, без да имат достатъчно стабилна основа, това в повечето случаи се оказва пагубно за личните финанси.

Истината е, че фондът за сигурност е една от най-важните защити срещу финансов стрес, той помага да ограничим загубите и да имаме по-подреден живот.

Преди да определим размера на този фонд е важно първо да имаме ясен бюджет и да сме подредили основите на личните си финанси. Ако все още не сте направили това, може да прочетете следните две статии: Как да направим бюджет, който реално работи и Как да подредим личните си финанси (стъпка по стъпка).

Какво представлява фондът за сигурност

Фондът за сигурност е сума пари, която държим настрана за неочаквани ситуации, като например загуба на работа, здравословен проблем (тук можем да поговорим и за някои видове защитни продукти, но това мисля да е в друга статия по-подробно), спешен и неотложен ремонт, временен спад в дохода.

Всички помним Ковид кризата и как страшно много хора или изгубиха работата си или намалиха заплатата им. Това е типичен пример, колко е важен буфера.

Искам да направя едно малко уточнение преди да продължим. Тези средства не са предназначени за почивки, покупки или инвестиции. Те служат единствено като финансова защита, когато възникне непредвидена ситуация.

Колко трябва да бъде фондът за сигурност

В общият случай се препоръчва фондът за сигурност да покрива между 3 и 6 месеца разходи - не доходи, а разходи. Има и изключение, ако имате кредити, имате деца или вие сте основният източник на доходи в домакинството, то тогава нека вашият буфер бъде по-голям, например между 6 - 12 месеца.

Това означава, че трябва да можем да поддържаме нормалния си начин на живот за определен период, дори ако временно нямаме доход. Естествено ако настъпи подобна финансова криза във вашия живот, най-вероятно ще съкратите и част от неналожителните си разходи. Малко по-надолу ще дам и реален пример, продължение от статия за бюджетирането.

Къде трябва да държим тези пари

Фондът за сигурност трябва да бъде лесно достъпен (високоликвиден) и сравнително сигурен (да има ниска волатилност).

Подходящи варианти могат да бъдат например банковите депозити, те са гарантирани до 100 000 евро от Фонд за гарантиране на влогове, също така може да разгледате и възможностите за P2P платформи, както и да бъдат пари в брой.

Важно е тези средства да не са инвестирани в активи, които могат да имат висока волатилност. Причината е проста - когато възникне нужда от тези пари, трябва да можем да ги използваме веднага, а ако бъдат инвестирани във високо волатилни активи то в момента може да не е най-удачният момент за продажба, например нашата доходност може да е отрицателна в точно този момент.

Най-честите грешки

При изграждането на фонд за сигурност често се допускат няколко грешки.

Липса на фонд

Много хора изобщо нямат буфер и при първата по-сериозна непредвидена ситуация се налага да използват кредити.

Инвестиране на фонда

Фондът за сигурност не е инвестиция. Той е защита.

Недостатъчен размер

Малък буфер може да помогне при дребни разходи, но при по-сериозен проблем може да се окаже недостатъчен.

Пример

Сега отново ще ви дам пример от моята практика и отново ще е с нашият герой от предходната статия - Иван. (Как да направим бюджет, който реално работи)

Както разбрахме, Иван си води месечен бюджет, той си е автоматизирал достатъчно добре процеса. Използва основно дебитна карта за разплащанията си и държи в брой само 250-300 евро, този кеш го описва основно в категории "Хранене навън", "Развлечения", "Лични" и "Разни".

Така той веднъж седмично отваря онлайн банкирането си, въвежда покупките от своята карта по дадените категории (в приложенията за банкиране пише каква е покупката и в кой обект е ), а след проверява наличните пари в брой и колкото от тях е изхарчил ги разпределя в категории по памет.

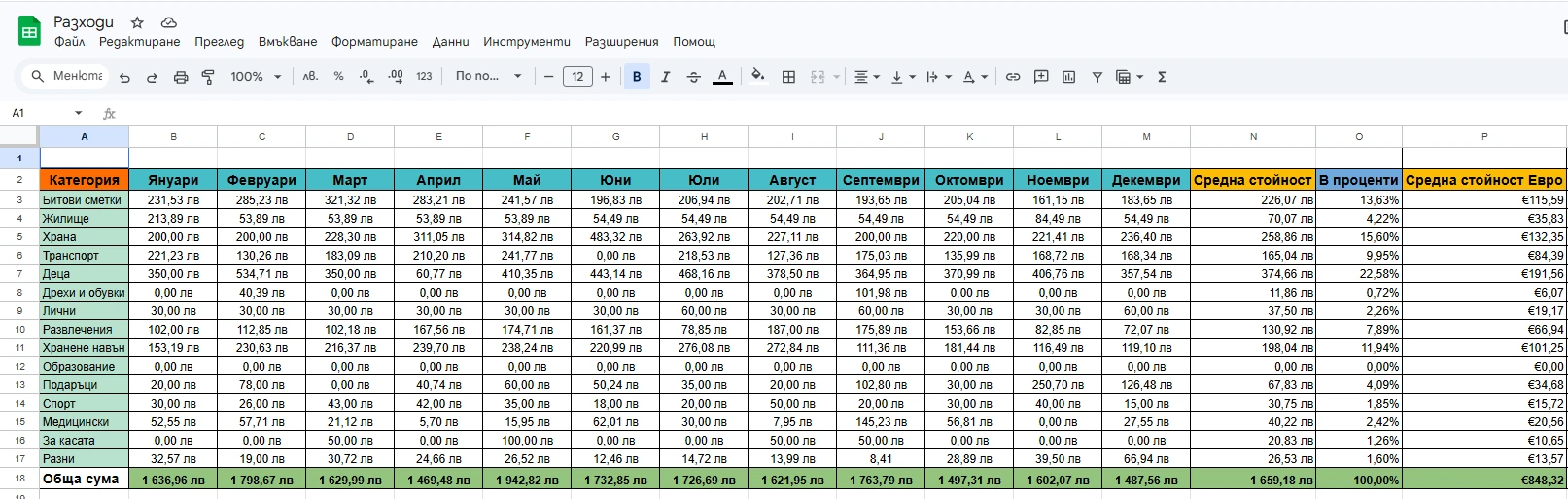

След това Иван отваря своята таблица за разходи и въвежда всичко от Klear в тази таблица по категории, за да има една обобщена картина.

От самата таблица виждаме, че Иван харчи средно 848,32 евро на месец. Това означава, че реалният месечен разход на Иван е значително по-нисък от дохода му, което му позволява да изгражда буфер и да инвестира спокойно.

Той има семейство и дете и предпочита неговият буфер да бъде минимум 6 месеца. Така Иван вече е наясно, че за да подсигури една стабилна основа и да живее по-спокойно чисто финансово трябва да има буфер от около 5 100 евро (850 евро х 6 месеца = 5 100 евро).

Тази таблица показва не само разходите на Иван, но и колко полезно е човек да следи финансите си в по-дълъг период от време. Когато имаме ясна картина на разходите си, можем много по-лесно да определим размера на необходимия буфер. Цялото "упражнение" му отнема 15 минути седмично да проследи своя бюджет в Klear и 5 минути в месеца да прехвърли всичко в таблицата (това работи за Иван, вие може да автоматизирате вашият процес още по-добре).

Заключение

Фондът за сигурност е една от основите на стабилните лични финанси. Той ни дава спокойствието, че дори при неочаквани ситуации ще имаме време и пространство да вземем правилните решения.

След като изградим стабилен фонд за сигурност, можем много по-уверено да преминем към следващата стъпка – дългосрочното инвестиране.

В следващата статия ще споделя още един реален пример от практиката ми - как фондът за сигурност помогна на мой клиент да премине през период в който три месеца е без заплата - Реален пример: как фондът за сигурност помогна на Георги да премине през 3 месеца без заплата

Свързани статии:

Бисер Гьоладжиев е независим личен финансов консултант и създател на проекта gyoladzhiev.bg. Помага на хората да подредят личните си финанси, да изградят ясна финансова стратегия и да взимат по-уверени решения за бъдещето си.