След като човек вече е избрал първия си ETF или поне е стигнал до момента, в който разглежда различни варианти, много бързо се сблъсква с следващото объркване.

Намира два почти еднакви фонда. И двата следват един и същ индекс. И двата изглеждат добре. И двата са от познат доставчик. Таксите им са сходни или дори еднакви. Но единият е обозначен като акумулиращ, а другият като дистрибутиращ.

Ако още сте в по-ранен етап и тепърва избирате първия си фонд, логично е първо да прочетете и статията „Как да изберем първия си ETF“, защото тя дава основната рамка, преди човек да стигне до темата за дивидентите.

Точно тук много хора си казват: добре, а това какво реално означава за мен?

Истината е, че разликата не е в това дали единият ETF е „по-добър“, а другият „по-лош“. Разликата е в начина, по който се обработва доходът от дивидентите на компаниите вътре.

И това на пръв поглед изглежда малък детайл, но в практиката има значение.

Първо трябва да е ясно откъде идва тази разлика

Когато един ETF държи акции на компании, част от тези компании изплащат дивиденти. Това означава, че фондът получава доход от тях. След това идва важният въпрос: какво се случва с този доход?

Точно тук идват двата основни варианта.

Разбира се, това е само една част от цялата картина, защото изборът на ETF не опира само до дивидента, а и до това каква роля играе фондът в общата ви структура. По тази тема може да видите и статията „Какво означава диверсификация в практиката“.

При акумулиращия ETF този доход не се изплаща към инвеститора, а остава вътре във фонда и се реинвестира автоматично.

При дистрибутиращия ETF този доход не остава вътре, а част от него се изплаща към инвеститора по сметката.

Тоест основната разлика не е в самия индекс, не е в основната инвестиционна логика и често дори не е в общата доходност. Разликата е в това дали фондът натрупва дохода вътре или ти го изпраща навън.

Акумулиращият ETF работи по-тихо

Ако трябва да го кажа максимално просто, акумулиращият ETF е по-подходящ за човек, който иска всичко да се случва автоматично вътре в самия фонд.

Ти не получаваш отделно плащане по сметката си. Не виждаш дивидент, който да влиза. Не трябва да решаваш какво да правиш с него. Вместо това той остава вътре и продължава да работи.

Това прави акумулиращия ETF много удобен за хора, които инвестират дългосрочно, не търсят текущ доход и искат процесът да бъде максимално прост. Не мислиш какво да правиш с получените пари, не решаваш кога да ги върнеш обратно на пазара и не се занимаваш с допълнително действие. Всичко просто се натрупва вътре.

За много хора това е голям плюс, защото намалява шума и улеснява дългосрочния процес.

Дистрибутиращият ETF ти показва дохода по-видимо

При дистрибутиращия ETF логиката е различна.

Тук част от дохода, който идва от дивидентите на компаниите вътре, се изплаща към теб. Тоест по сметката ти реално постъпват пари. В зависимост от фонда това може да става на три месеца, на шест месеца или по друг график.

Това има един много ясен плюс: доходът става видим. Човек го усеща по-осезаемо. За някои инвеститори това е приятно, защото им дава психологическо усещане, че портфейлът „работи“ и на практика връща нещо.

Но има и друга страна. След като тези пари дойдат при теб, вече ти трябва да решиш какво да ги правиш. Да ги харчиш ли, да ги държиш ли, да ги инвестираш ли отново. Тоест тук процесът е една идея по-активен.

И точно това е голямата разлика в реалния живот. При акумулиращия ETF фондът върши тази работа вместо теб. При дистрибутиращия ETF част от решението остава в твоите ръце.

Нека го видим с реален пример

За да е сравнението максимално чисто, най-добре е да не взимаме два напълно различни фонда, а два много сходни. Така ще се вижда ясно, че разликата не е в индекса, не е в таксата и не е в основната логика, а точно в дивидента.

Тук можем да сравним два ETF-а от Vanguard, които следват S&P 500, имат една и съща годишна такса от 0,07% и използват физическо пълно възпроизвеждане.

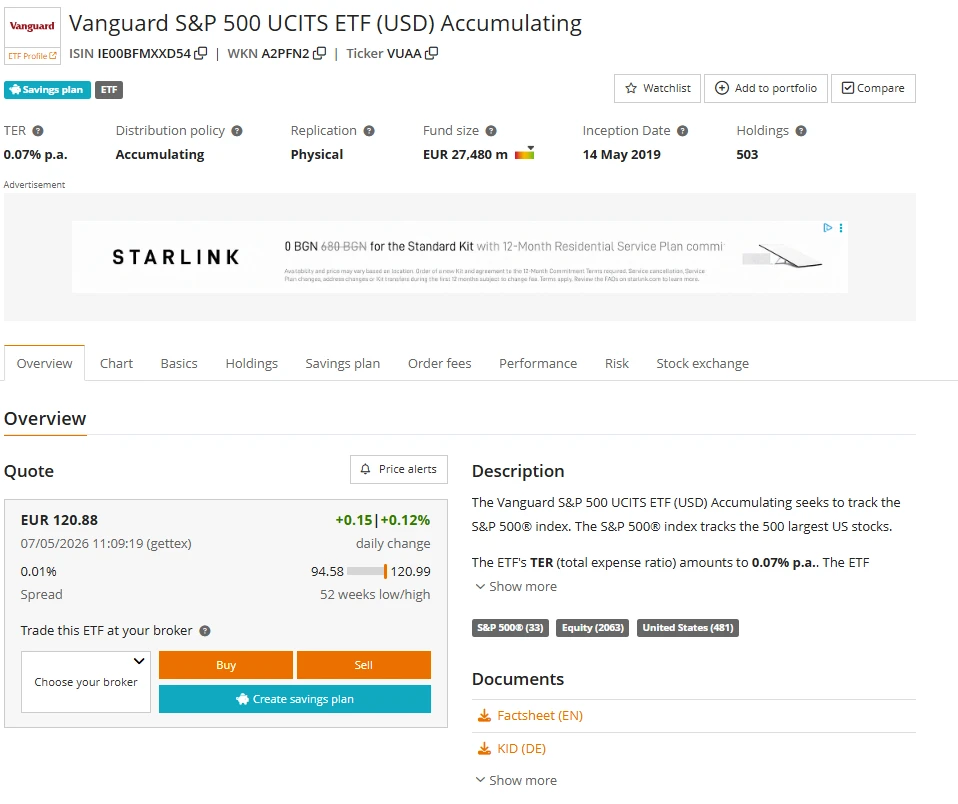

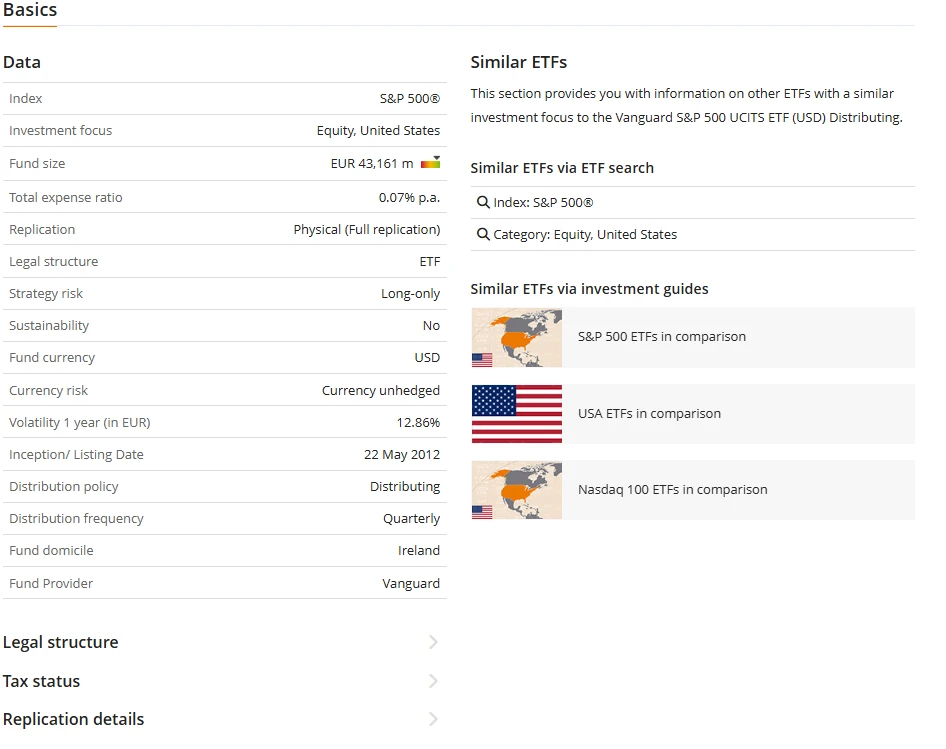

Първият е Vanguard S&P 500 UCITS ETF (USD) Accumulating - VUAA.

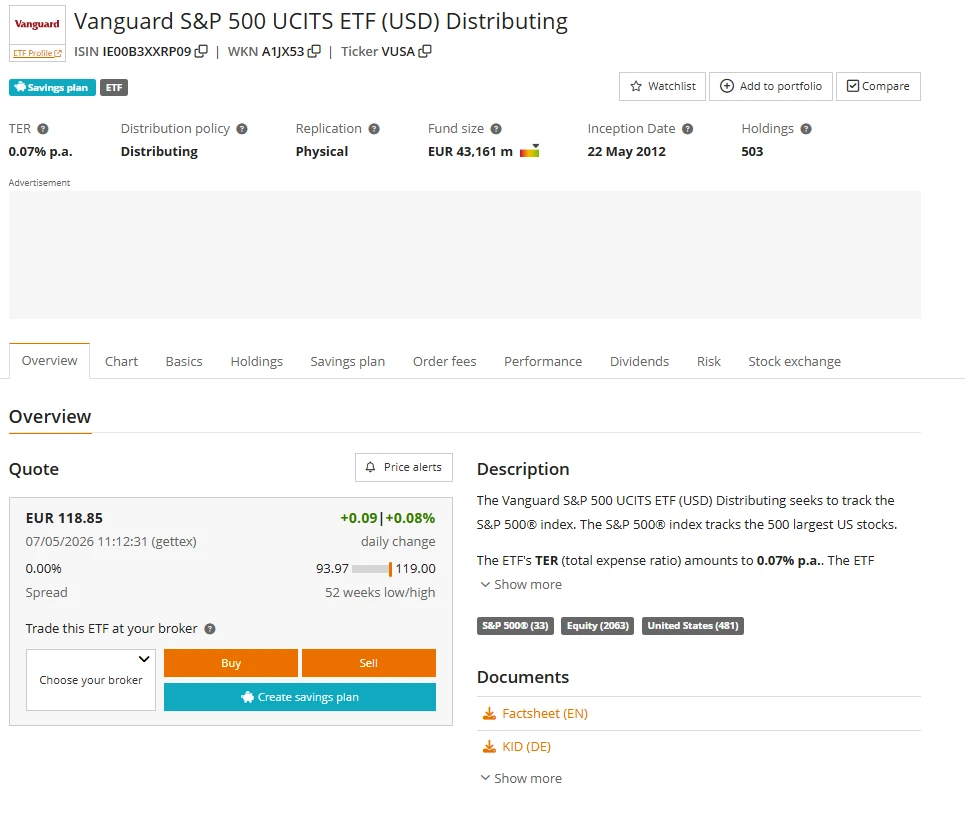

Вторият е Vanguard S&P 500 UCITS ETF (USD) Distributing - VUSA.

Това е акумулиращият вариант - VUAA. Още в основната информация се вижда най-важното: фондът е акумулиращ, следва S&P 500, използва физическо възпроизвеждане и е с годишна такса от 0,07%. Това означава, че дивидентите не се изплащат към инвеститора, а остават вътре във фонда.

От базовите данни това се вижда още по-ясно. Фондът следва S&P 500, акумулиращ е и не изплаща дивидент навън. Тоест тук идеята е доходът да се натрупва вътре и автоматично да продължава да работи.

Доходността показва движението на самия фонд и това как работи експозицията към индекса. Но при акумулиращия вариант човек не вижда отделно изплатени дивиденти по сметката си, защото те остават вътре във фонда.

Сега нека видим разпределящия вариант.

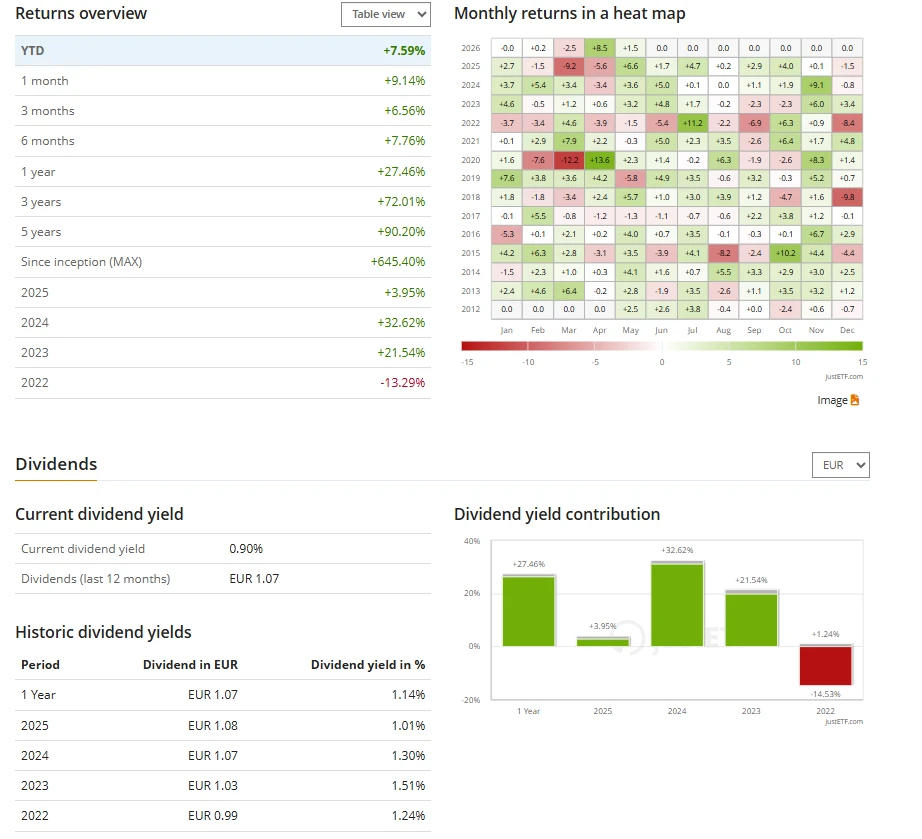

Тук вече говорим за Vanguard S&P 500 UCITS ETF (USD) Distributing - VUSA. На пръв поглед логиката е почти същата. Отново S&P 500, отново физическо възпроизвеждане, отново 0,07% годишна такса. Разликата е, че тук фондът е дистрибутиращ.

От базовите данни вече ясно се вижда и това, че при него разпределението е тримесечно. Тоест фондът не задържа целия доход вътре, а го изплаща към инвеститора на периодична база.

Тук вече разликата е напълно видима. Освен движението на фонда, виждаме и отделна секция за дивидентите. Това е логиката на разпределящия ETF - част от дохода не остава вътре, а идва към теб.

Общата доходност често е много близка, но усещането е различно

Това е може би най-важното нещо, което човек трябва да разбере.

Когато два ETF-а следват един и същ индекс, имат една и съща такса и са с еднаква структура, общата доходност в много случаи ще бъде много близка. Причината е проста - в основата си те държат едно и също.

Разликата не е в това, че единият магически ще направи много повече от другия.

Разликата е в начина, по който получаваш част от този доход.

При акумулиращия вариант доходът остава вътре и се натрупва автоматично.

При дистрибутиращия вариант част от този доход идва към теб като изплатен дивидент.

Тоест в единия случай парите продължават да работят вътре във фонда, а в другия случай ти ги виждаш отделно и вече трябва да решиш какво да правиш с тях.

И това е много важно, защото изборът тук не е математическа игра за няколко стотни, а по-скоро въпрос на подход.

Има и още една практична страна на въпроса - при някои посредници изплатеният дивидент се вижда по-ясно и се проследява по-лесно, а при други цялата картина е по-неподредена. Ако темата ви е интересна, вижте и статията „Какво да гледаме, преди да изберем инвестиционен посредник“.

Кога акумулиращият ETF има повече смисъл

Ако човек инвестира дългосрочно, не търси текущ доход, не иска да се занимава с допълнителни действия и предпочита всичко да се случва възможно най-автоматично, акумулиращият ETF обикновено е по-естественият избор.

Той е по-тих. По-подреден. По-лесен за човек, който иска просто да натрупва капитал и да не се занимава с разпределяне и връщане на малки суми обратно на пазара.

Акумулиращият ETF има и още едно важно предимство, което за много хора е чисто практично. След като дивидентът не се изплаща към вас, а остава вътре във фонда и се реинвестира автоматично, по сметката ви при посредника не постъпва отделен дивидент за деклариране. Това прави акумулиращия вариант по-удобен както от практична гледна точка, така и от данъчна, защото в България дивидентите по принцип са с окончателен данък 5% (към 05.07.2026г.). Именно заради тази по-опростена логика много инвеститори предпочитат акумулиращите ETF-и.

Точно затова много хора, които тепърва започват, инстинктивно се насочват натам. Не защото това е универсално правилно за всички, а защото в началото простотата помага.

Кога дистрибутиращият ETF може да има повече смисъл

Дистрибутиращият вариант има повече логика за човек, който иска да вижда дохода по сметката си, да има по-осезаема връзка с това какво му носи фондът или по някаква причина предпочита сам да решава какво да прави с дивидентите.

За някои хора това е въпрос на практичност. За други е въпрос на психология. Те просто се чувстват по-добре, когато виждат реален паричен поток, а не само растяща стойност вътре във фонда.

Това не е грешно. Просто е различен начин на усещане и управление на инвестицията.

Най-честата грешка тук е да се търси „по-добрият“ вариант, вместо по-подходящият

Според мен това е сърцевината на темата.

Хората много често питат: кое е по-добро?

Но по-смисленият въпрос е: кое е по-подходящо за мен?

Защото ако човек иска максимално проста, дългосрочна и автоматична логика, акумулиращият ETF често е по-естественият вариант.

Ако иска по-видим доход и предпочита сам да решава какво да прави с него, тогава дистрибутиращият ETF може да има повече смисъл.

И в двата случая не говорим за правилно и грешно. Говорим за различен начин, по който инвеститорът иска да изживява и управлява инвестицията си.

Един прост човешки пример

Представи си двама души.

Първият е на етап, в който просто иска да инвестира спокойно всеки месец, да не пипа нищо излишно и да знае, че всичко се натрупва автоматично. За него акумулиращият ETF е много логичен избор.

Вторият харесва идеята да вижда как част от дохода идва към него, дори и да не е голям. Това го кара да усеща инвестицията по-реално и му дава повече спокойствие. За него дистрибутиращият вариант може да е по-подходящ.

И двамата могат да са напълно прави.

Проблемът започва едва когато човек избере вариант, който не пасва на неговата психика и на начина, по който иска да инвестира.

Заключение

Разликата между акумулиращ и дистрибутиращ ETF не е сложна, но е важна.

При единия доходът остава вътре и се натрупва автоматично.

При другия част от него идва към теб като изплатен дивидент.

Общата доходност често е много близка, когато говорим за сходни фондове върху един и същ индекс. Но усещането за инвестицията, начинът на управление и практическата работа с тези пари могат да бъдат различни.

Точно затова и тук не трябва да търсим „по-добрия“ ETF по принцип, а по-подходящия за нашия начин на мислене.

Важно уточнение: Настоящата статия има информативен и образователен характер. Тя не представлява индивидуален финансов, инвестиционен, правен или данъчен съвет и не е препоръка за покупка на конкретен ETF. Целта ѝ е да помогне за по-добро разбиране на разликата между акумулиращ и дистрибутиращ фонд и на логиката, по която човек може да избере по-подходящия вариант за себе си. Данъчната страна на въпроса зависи от конкретния фонд, посредник и личната ситуация, затова всяко реално решение следва да бъде съобразено с вашите цели, хоризонт, риск и при нужда - с компетентен счетоводен или данъчен специалист.

Свързани статии:

- Как да изберем първия си ETF

- Какво означава диверсификация в практиката

- Какво да гледаме, преди да изберем инвестиционен посредник

Бисер Гьоладжиев е независим личен финансов консултант и създател на проекта gyoladzhiev.bg. Помага на хората да подредят личните си финанси, да изградят ясна финансова стратегия и да взимат по-уверени решения за бъдещето си.