След като човек вече е подредил основите на личните си финанси и е стигнал до момента, в който реално може да инвестира, идва следващото предизвикателство.

Да не направи глупост още в началото.

Истината е, че в инвестирането грешките рядко идват от липса на интелект. По-често идват от прибързани решения, липса на план, влияние от чуждо мнение и желанието всичко да се случи по-бързо.

Затова преди да стигнем до въпроса в какво да инвестираме, е важно да разберем и какво най-често объркват хората по пътя.

Ако все още не сте прочели предишната статия по темата, може първо да видите Кога е правилният момент да започнем да инвестираме, защото тя дава основата за всичко останало.

Инвестирането не трябва да започва твърде рано

Една от най-честите грешки е човек да започне да инвестира, преди да е подредил основата си.

Много хора влизат в инвестирането, без да имат ясен бюджет, без да знаят колко реално им остават всеки месец и без да имат изграден фонд за сигурност. На теория това изглежда мотивирано. На практика обаче често означава, че инвестират пари, които скоро може да им потрябват.

Тогава при първия по-сериозен проблем не се налага просто да изчакат. Налага се да продават.

И точно там започват грешките.

Ако човек още не е минал през тези основи, по-логично е първо да се върне към:

- Как да подредим личните си финанси

- Как да направим бюджет, който реално работи

- Колко пари трябва да имаме във фонд за сигурност

Големият проблем често не е пазарът, а поведението

Много начинаещи инвеститори гледат само пазара. Следят индексите, четат новини, чудят се дали моментът е добър и дали не изпускат нещо.

Но има един по-важен проблем - собственото поведение.

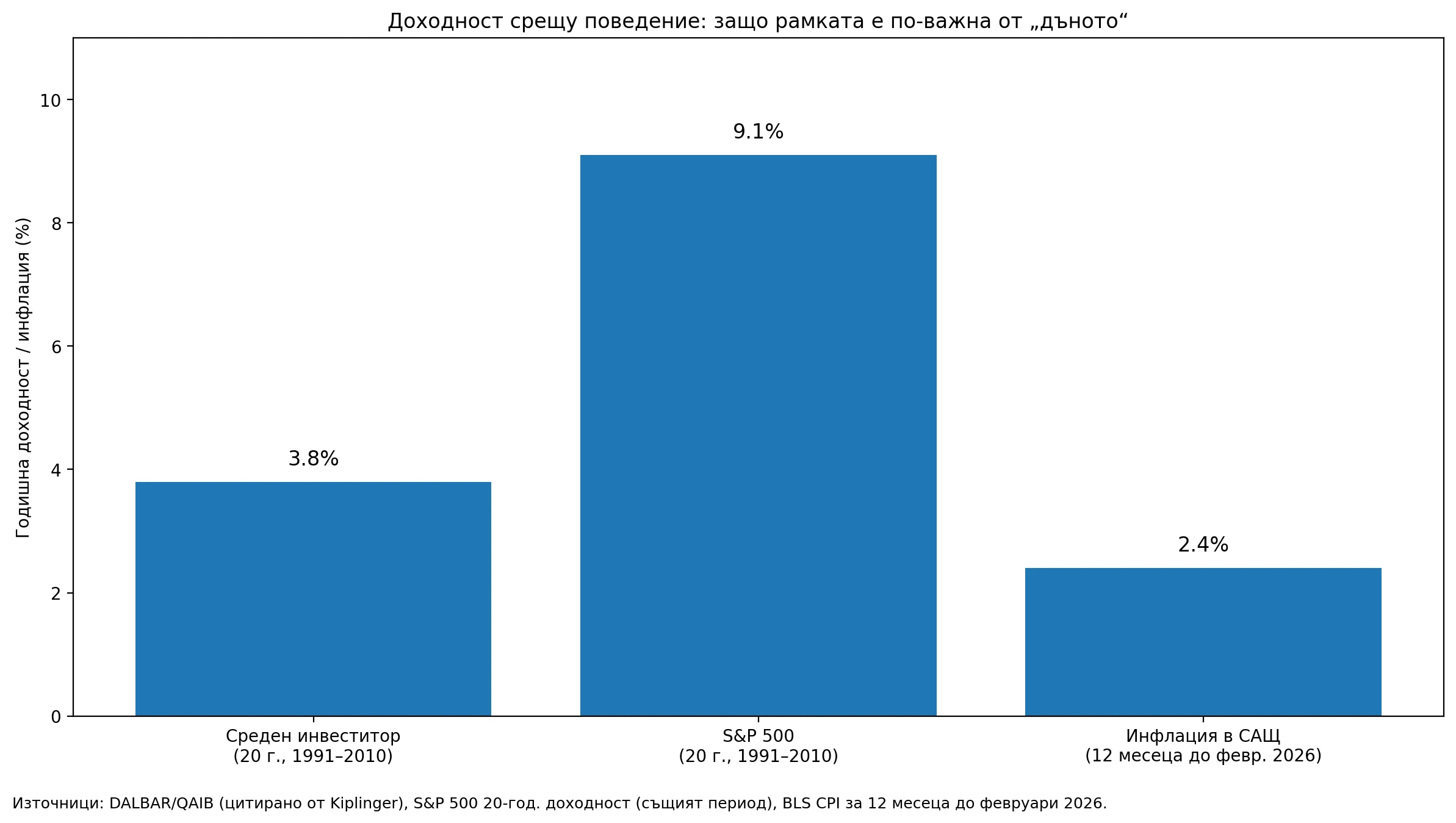

Често цитирано сравнение на DALBAR/QAIB за 20-годишния период 1991–2010 показва, че средният инвеститор е постигнал около 3,8% годишна доходност, докато S&P 500 е бил около 9,1% годишно за същия период. Разликата не идва само от избора на актив, а от това кога хората влизат, кога излизат, кога се паникьосват и кога се опитват да „познаят“ пазара.

Отделно, официалните данни на BLS показват, че инфлацията в САЩ за 12-те месеца до февруари 2026 е 2,4%. Към по-нови данни S&P 500 показва и около 10,35% annualized total return за 20-годишен период, но това е различна времева база и не трябва да се смесва механично със старото DALBAR сравнение.

Тоест дори когато човек има основателен страх от инфлацията, това не означава, че трябва да влиза хаотично на пазара. Ако поведението му е лошо, много лесно може да остане далеч под потенциала на самия пазар.

С други думи: не е достатъчно просто да си „на пазара“. Трябва да можеш да останеш там достатъчно дълго и достатъчно спокойно.

Липсата на ясна причина е огромен проблем

Липсата на ясна причина е огромен проблем

Много хора започват да инвестират с изречения от типа:

- „Да не ми стоят парите.“

- „Да не ги яде инфлацията.“

- „Всички инвестират.“

- „Да не изпусна момента.“

Това не са достатъчни причини.

Преди човек да започне да инвестира, трябва да знае поне в общи линии:

- защо го прави

- за какъв период го прави

- кога евентуално ще му трябват тези пари

- каква роля ще имат те в неговия финансов план

Без тази яснота няма план. Има движение.

А когато няма посока, всяко движение започва да изглежда като стратегия.

Гоненето на бърз резултат почти винаги води до грешки

Тук много хора бъркат още в началото.

Виждат скрийншотове, четат чужди мнения, попадат на шум и си казват:

„Ако вляза сега, може и аз да хвана нещо голямо.“

Точно тук започват проблемите. Когато човек тръгне с мисълта за бърз резултат, той много по-лесно, влиза емоционално, рискува повече, отколкото трябва, очаква прекалено много от пазара и се разочарова бързо, ако това не се случи

Инвестирането почти никога не работи добре, когато искаме всичко да стане веднага.

Търсенето на „перфектния момент“ е капан

„Сега ли е моментът?“, „Ще пада ли още?“, „Това дъно ли е?“, „Да изчакам ли малко?“

Тези въпроси звучат логично. И почти всеки начинаещ си ги задава.

Проблемът е, че ако чакаш перфектния момент, много често просто не започваш. А ако започнеш, пак няма как да знаеш дали това наистина е бил най-добрият вход.

Пазарът не дава табела:„Това е дъното, влизай спокойно.“

Затова е много по-разумно човек да има план, отколкото да се опитва да познае идеалния момент.

Инвестирането в неща, които не разбираме, също е грешка

Това също е масов проблем. Някой е казал, че нещо е добро. Друг е писал, че „ще избухне“. Трети е споделил някакъв резултат. И човек си казва: „Щом толкова хора говорят за това, сигурно има нещо.“

Може и да има. Но ако не разбираш поне основно, в какво влизаш, защо го държиш, какъв риск носи, при какви условия би излязъл. Тогава реално не инвестираш.

По-скоро следваш чужда увереност, а това почти винаги се разпада при първия по-сериозен спад.

Прекалено голямата сума в началото е психологически проблем

Често човек решава, че е разбрал нещата и влиза с голяма сума, която психологически тежи много.

После започва да гледа:

- всеки ден

- всяка новина

- всяко движение

- всяко мнение

И вместо дългосрочен инвеститор, става тревожен наблюдател на собствения си портфейл.

Точно затова в началото често по-спокойният и постепенен подход е по-разумен от агресивното хвърляне напред.

Липсата на план при спад създава паника

Много хора мислят само за покупката.

Но истинският тест не е когато купуваш. Истинският тест е когато пазарът падне и ти трябва да останеш спокоен.

Ако човек няма предварително изградена логика, тогава при спад обикновено се случва едно от двете:

- паникьосва се и продава

- замръзва и започва да се чуди какво изобщо прави там

Планът не трябва да е сложен. Но трябва да има поне ясна вътрешна логика:

- защо съм в това

- какъв ми е хоризонтът

- какво очаквам

- какво ще правя, ако падне

Хазартното мислене и сравняването с другите пречат много

Понякога човек си мисли, че инвестира, а реално просто търси тръпка, бърз удар или усещането, че е „хванал нещо“.

Инвестирането е свързано с време, дисциплина, търпение и последователност.

Хазартното мислене е свързано с емоция, надежда, бърз резултат и страх да не изпуснеш (FOMO)

Отделно хората често сравняват своята ситуация с чуждата:

- някой има по-висок доход

- някой е започнал преди години

- някой живее при съвсем други условия

И после си казват: „Аз изоставам.“, „Той е направил повече.“, „Трябва и аз да вляза по-агресивно.“

Това почти винаги води до грешки.

Инвестициите не трябва да оправят хаоса

Това е може би най-важното.

Инвестирането не оправя, липсата на бюджет, липсата на дисциплина, хаотичните разходи, слабата защита или лошите финансови навици.

То работи добре, когато вече има ред.

Затова и преди да стигнем до инвестициите, минахме през цялата логика на:

- буфер

- защита

- финансова система

Един прост човешки пример

Както вече знаете обичам да давам примери, та представете си двама души.

Първият започва да инвестира, защото е чул, че „сега е моментът“. Няма ясен буфер, няма точен план и следи пазара всеки ден. При първия спад започва да се чуди дали не е направил грешка.

Вторият започва по-бавно. Има подредени финанси, изграден буфер, защита и ясна причина защо инвестира. Знае, че тези пари няма да му трябват скоро и не очаква чудеса за 3 месеца.

Може и двамата да купят едно и също. Но единият инвестира с напрежение, а другият - със структура.

Това прави огромна разлика.

Заключение

В инвестирането грешките рядко идват от това, че човек не е достатъчно умен. По-често идват от прибързаност, хаос, емоция, липса на рамка или желание всичко да стане по-бързо.

Точно затова доброто начало не е свързано само с това в какво ще инвестираме. То е свързано с това как подхождаме, когато човек има ясна причина, стабилна основа, търпение и най-вече реалистични очаквания, тогава вероятността да си навреди сам става много по-малка.

И точно тогава вече идва следващият логичен въпрос:

Добре, след като знам какво да не правя, как реално да започна да инвестирам стъпка по стъпка?

Това вече е следващата тема.

Откъде са данните за графиката

Среден инвеститор: 3,8% годишно - широко цитирано сравнение от DALBAR/QAIB за 20-годишния период 1991–2010.

S&P 500: 9,1% годишно - за същия 20-годишен период, цитирано заедно със сравнението за средния инвеститор.

Инфлация в САЩ: 2,4% - CPI за 12-те месеца до февруари 2026, Bureau of Labor Statistics.

Важно уточнение: Настоящата статия има информативен и образователен характер. Тя не представлява индивидуален финансов, инвестиционен или друг професионален съвет и не е препоръка за покупка, продажба или избор на конкретни инвестиционни инструменти. Целта ѝ е да помогне за по-добро разбиране на най-честите грешки при инвестирането и за по-трезва преценка кога и как човек е готов да започне. Всяко реално решение следва да бъде съобразено с вашите цели, доходи, разходи, риск профил и конкретна житейска ситуация.

Свързани статии:

- Кога е правилният момент да започнем да инвестираме

- Как да подредим личните си финанси

- Как да направим бюджет, който реално работи

- Колко пари трябва да имаме във фонд за сигурност

Бисер Гьоладжиев е независим личен финансов консултант и създател на проекта gyoladzhiev.bg. Помага на хората да подредят личните си финанси, да изградят ясна финансова стратегия и да взимат по-уверени решения за бъдещето си.